Contributo per FocusRisparmio – Luglio 2019

Focus sul segmento corporate globale nel mondo dei tassi negativi

Categorie FIDA – Obbligazionari globali corporate e Obbligazionari globali corporate High Yield

Le obbligazioni corporate hanno da sempre un ruolo fondamentale nell’asset allocation dei portafogli diversificati ed in particolare nei contesti come quello attuale con tassi ridotti al minimo dagli interventi di politica monetaria che, lungi dall’essere arrivati al capolinea, potrebbero proseguire ancora per lungo tempo. Il segmento high yield da questo punto di vista risulta essere ancora più interessante soprattutto ove non vi siano timori di crisi sistemiche.

Nell’ambito del risparmio gestito esiste un’ampia offerta di fondi orientati al mondo delle obbligazioni societarie ad alto rendimento e non, capaci di soddisfare le diverse esigenze dei clienti. FIDA raccoglie in due categorie i prodotti obbligazionari globali senza caratterizzazioni specifiche distinguendoli per merito creditizio dei sottostanti.

In generale le politiche di investimento pur limitando il proprio universo di opportunità ai soli bond societari, sono piuttosto flessibili per quanto riguarda il resto, permettendo ai gestori di spaziare su scala globale tra scadenze, tassi fissi o variabili, valute e grado di affidabilità degli emittenti. Gli “obbligazionari globali corporate” comprendono strumenti per lo più emessi da società operanti in mercati sviluppati e con merito creditizio investment grade, gli “obbligazionari globali corporate high yield” sono focalizzati invece solo su emissioni caratterizzate da rating speculativo con un’incidenza pertanto maggiore dei mercati emergenti.

Come molto diffuso tra i fondi comuni le politiche di investimento consentono spesso la possibilità di fare un uso significativo di derivati al fine di ridurre il rischio, generare reddito addizionale o raggiungere obiettivi d’investimento con livelli variabili di leva finanziaria.

La natura degli strumenti di risparmio gestito è particolarmente interessante per un segmento nel quale la selezione e la diversificazione degli emittenti è decisamente importante. La gestione attiva di portafoglio non si limita a questi aspetti ma, come accennato, comprende anche variabili quali la maturity, la struttura dei titoli nonché la diversificazione geografica e settoriale. Tutti aspetti che implicano organizzazione e competenze specifiche difficilmente a disposizione del singolo investitore.

Analisi storica

Analizzando l’andamento degli indici di categoria si può apprezzare come questi strumenti, sostenuti dalle politiche monetarie espansive, abbiano seguito un trend rialzista decennale, con rendimenti negativi nel solo 2017 e pressoché nulli nel 2018. I primi sei mesi dell’anno corrente sono stati nuovamente positivi e hanno permesso di spingere i prezzi verso nuovi massimi. In questo periodo se i corporate globali hanno in media raggiunto un rendimento poco superiore all’8%, il comparto high yield ha raggiunto il 10%.

Fonte: FIDA Workstation

Globalmente i prodotti corporate globali mostrano un sovra-rendimento rispetto agli omologhi che investono in titoli di stato con un livello di rischio non molto superiore. Negli ultimi 10 anni infatti i primi hanno reso oltre l’80%, mentre i secondi si sono fermati al 45%, con livelli di volatilità rispettivamente del 8% e del 6%.

Gli high yield godono di tassi di remunerazione ancora più elevati che ne fanno avvicinare l’andamento a prodotti tipicamente azionari sia in termini di rischio che di rendimento. Nel medesimo lasso temporale a fronte di un indice azionario globale (FIDA FFI Large & Mid Cap) che ha realizzato performance vicine al 135%, l’indice relativo ai corporate bond high yield globali ha superato il 110% con livelli di draw down però molto inferiori e ridotti al 14,67% contro il 21,23% del mercato azionario.

Infine nelle fasi più critiche di mercato, come la crisi del 2008, quelle più rilevanti dal punto di vista del rischio, i rapporti si mantengono invariati ma su scale diverse. I corporate globali sono arrivati a perdere il percentuali vicine 15% contro gli omologhi governativi che sono stati sotto il 10% mentre i prodotti high yield hanno subito una pesante flessione che ha sfiorato il 40%, di minore entità però, rispetto ai titoli azionari che sono arrivati a perdere quasi metà del loro valore.

Analisi dell’offerta

I prodotti distribuiti alla clientela retail in Italia sono piuttosto numerosi, le categorie FIDA ne comprendono infatti 146 di cui alcuni quotati su Borsa Italiana. Analogamente le società di gestione sono largamente presenti con quasi 30 case diverse che distribuiscono fondi corporate bond e la metà che collocano fondi high yield. Le politiche di investimento ne rispecchiano la varietà con diversi gradi di flessibilità anche in termini di tipologie di strumenti e possibilità di utilizzare derivati e leva.

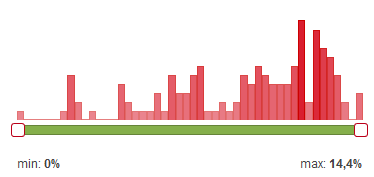

Rendimenti ad un anno – obbligazionari globali

Fonte: FIDA Workstation

Analogamente le differenze sono notevoli tra le performance di entrambe le categorie soprattutto nel breve periodo, a suggerire un elevato grado di gestione attiva. Nella categoria high yield incide certamente anche la misura dei titoli di “categoria speculativa” presente in quote importanti ma non sempre esclusive, così come il grado di utilizzo della leva potrebbe avere un ruolo non trascurabile per entrambe le categorie.

Dal punto di vista del rischio oltre la metà dei fondi della categoria speculativa mostrano un SRRI superiore 4 a fronte della maggioranza dei fondi globali corporate che ha invece un livello limitato a 3.

Anche i costi naturalmente non sono omogenei, e, se pochi prevedono commissioni di performance, le differenze in termini di costi correnti non sono trascurabili. Come ragionevole aspettarsi gli oneri del segmento high yield sono spesso più elevati e ruotano intorno all’1,3% con variabilità anche dello 0,5%, gli obbligazionari corporate prevedono invece costi un po’ più contenuti e meno variabili, poco superiori al punto percentuale.

Da segnalare infine la presenza di gestori che si distinguono per un approccio sostenibile agli investimenti, tipicamente di lungo termine che include i noti fattori ESG (Enviromental, Social, Governance) nelle decisioni di allocazione del patrimonio del fondo.

Sintesi

Il lungo periodo di tassi ridotti al minimo, che potrebbe proseguire ancora per qualche tempo ha certamente favorito questi prodotti che da un lato ne hanno beneficiato con il lungo trend rialzista, dall’altro si pongono in diversa misura come strumenti capaci di trovare su scala globale le opportunità di rendimento in una fase di mercato nella quale gli investitori ne sono affamati.

Si potrebbe considerare l’attuale come una situazione anomala, e prendere in considerazione i rischi insiti in quotazioni così elevate e dipendenti dalle politiche monetarie, anche se forse il concetto di normalità deve essere riconsiderato e lo si potrà fare solo tra qualche tempo.

Tenendo presente questo scenario queste tipologie di fondi offrono la possibilità di investire indirettamente in obbligazioni corporate, assumendo un’esposizione diversificata ai mercati creditizi di tutto il mondo, e poggiando su competenze non facilmente reperibili. La selezione dei gestori, come messo in evidenza, ha un ruolo non secondario così come l’analisi delle politiche di investimento che possono presentare differenze di una certa importanza.

Ti interessano le ultime analisi? Le trovi qui.