I metodi per valutare un investimento sono molteplici e rispondono ad altrettante esigenze. Una di queste è la misurazione dei risultati economici effettivamente prodotti cui ben si adatta il Money Weighted Rate Return (MWRR), indicatore relativamente semplice che, a differenza del TWRR, comunemente utilizzato per i fondi comuni, tiene conto di versamenti e prelievi effettuati in un determinato periodo dall’investitore.

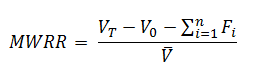

Nello specifico, il MWRR è il tasso di rendimento di un portafoglio rispetto al capitale investito ponderato per il tempo, calcolato come il rapporto tra il risultato della gestione e la consistenza media del capitale investito.

L’aspetto più importante di questo indicatore è che tiene adeguatamente conto degli apporti o delle sottrazioni di capitale che l’investitore effettua nel corso del tempo, nonché il momento in cui si sono verificati.

Una possibile metodologia di calcolo si basa sul rapporto tra l’incremento di patrimonio ottenuto nel periodo considerato, depurato dei flussi (investimenti e disinvestimenti) ed il patrimonio medio investito o giacenza media:

Dove:

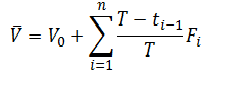

e sono rispettivamente i valori del patrimonio investito all’inizio ed alla fine del periodo considerato, sono i flussi di cassa positivi o negativi a seconda che si parli di investimenti o disinvestimenti, e rappresenta la giacenza media, calcolata ponderando ciascun flusso in base al tempo che lo separa dalla fine del periodo considerato, cioè:

La procedura analitica per il calcolo si articola quindi in tre fasi:

- il calcolo del risultato della gestione

- il calcolo della consistenza media del capitale investito

- il calcolo del rapporto tra risultato di gestione e consistenza media

Il numeratore è calcolato come differenza tra il patrimonio finale, quello iniziale e la somma algebrica di tutti i conferimenti e i versamenti; il denominatore è la somma dei flussi, in entrata ed in uscita, ponderati per il tempo decorso a partire dalla loro manifestazione.

Il MWRR può divergere, anche in modo consistente, dal rendimento calcolato con la metodologia TWRR (Time Weighted), spesso utilizzata per indici di riferimento e benchmark. Se infatti il capitale investito è più elevato per effetto dei versamenti nella fasi crescenti e, viceversa risulta più ridotto causa disinvestimenti, nelle fasi negative, è facilmente intuibile come la performance complessiva ne tragga vantaggio. Dal punto di vista matematico il diverso effetto dei rendimenti con le due metodologie di calcolo dipende dal capitale medio investito, il denominatore nella formula dell’MWRR.