Tra le cosiddette RAPM (“Risk Adjusted Performance Measures”) la più diffusa e semplice è certamente l’indice di Sharpe. È un indice di efficienza che misura il premio per il rischio remunerato dallo strumento per ogni unità di volatilità subita.

Ideato dal premio Nobel per l’economia William F. Sharpe nel 1966, è basato a livello teorico sull’assunzione che la media e la deviazione standard dei rendimenti siano misure sufficienti per valutare le prospettive di un portafoglio di attività, coerentemente con l’impostazione data dalla Modern Portfolio Theory di Markowitz. Sharpe propose un indice che permettesse di ponderare la misura del rendimento medio con un indicatore di rischio rappresentante la variazione dei rendimenti rispetto a tale media.

L’indice è calcolato come rapporto tra l’excess return (o premio per il rischio medio) e la deviazione standard dei rendimenti:

dove:

- R = rendimento medio dell’asset o del portafoglio oggetto dell’analisi;

- Rf = rendimento medio di un investimento al tasso risk-free;

- σ = deviazione standard dei rendimenti eccedenti il tasso risk-free.

Questo metodo però, ampiamente diffuso, è una semplificazione che considera il risk-free rate come un tasso privo di volatilità. Una formulazione più completa prevede infatti al denominatore σex, che corrisponde alla deviazione standard storica dell’excess return.

dove:

- Rt = rendimento storico dell’asset al tempo t; Rf,t= rendimento al tempo t di un investimento al tasso risk-free;

- Rf,t = rendimento al tempo t di un investimento al tasso risk-free;

- Rex = differenze tra i rendimenti dell’asset e risk-free, la cui media dal tempo t=0 a T è calcolata come:

- σex = deviazione standard di Rex

Dal punto di vista matematico l’indice non ha limiti, ma rendimenti dello strumento inferiori al risk-free si traducono in valori negativi privi di significato e che violano l’ipotesi di avversione al rischio degli investitori, tipica del modello di Markowitz.

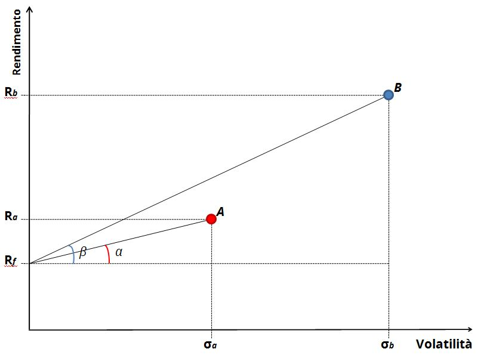

Posto un piano rischio-rendimento, l’indice di Sharpe è il coefficiente angolare della retta che unisce i punti che rappresentano lo strumento e l’attività priva di rischio. Dal punto di vista grafico sono pertanto preferibili gli strumenti con l’inclinazione maggiore.

L’indice sviluppato da Sharpe è inoltre il più ripreso e modificato tra gli indicatori RAPM.

Una sua evoluzione diretta è l’indice di Sortino: studiato negli anni ’80 da Frank Sortino, questo indicatore non utilizza la volatilità come misura di rischio, ma il Downside Risk, considerando in questo modo esclusivamente le variazioni negative dei rendimenti rispetto al risk-free.

L’indice di Sortino è calcolato come segue:

dove:

- R = rendimento medio dell’asset o del portafoglio oggetto dell’analisi;

- Rf = rendimento medio di un investimento al tasso risk-free;

- DSR = Downside Risk

L’utilizzo di questi indicatori dà un’idea del rapporto tra rischio e rendimento di un investimento, focalizzandosi sulle performance effettive “al netto” dei rischi.

In alcuni casi sono proposti insieme, utilizzando l’indice di Sortino per discriminare i diversi strumenti nel caso vi siano valori troppo simili dell’indice di Sharpe.

Indicatori RAPM su Enciclopedia della Finanza.