In un mondo in cui la retorica finanziaria si avvita su storytelling e congiunture di mercato, il rischio resta una delle poche entità che sfuggono al comfort della narrazione: va misurato, rappresentato, compreso. Ma se il rischio è per definizione un’incognita, qual è il modo più rigoroso — e allo stesso tempo operativo — per tentare di catturarne la traiettoria e quantificarne l’impatto?

Due strumenti, spesso evocati con tono quasi sacrale ma raramente afferrati nella loro essenza metodologica, si contendono da anni il ruolo di protagonisti nell’analisi del rischio: il cono di volatilità e il Value at Risk (VaR). Entrambi nascono dalla stessa materia prima — la struttura corrente del portafoglio e le sue serie storiche — ma divergono profondamente nei presupposti, nella forma e nella funzione.

Il cono di volatilità come rappresentazione probabilistica del futuro

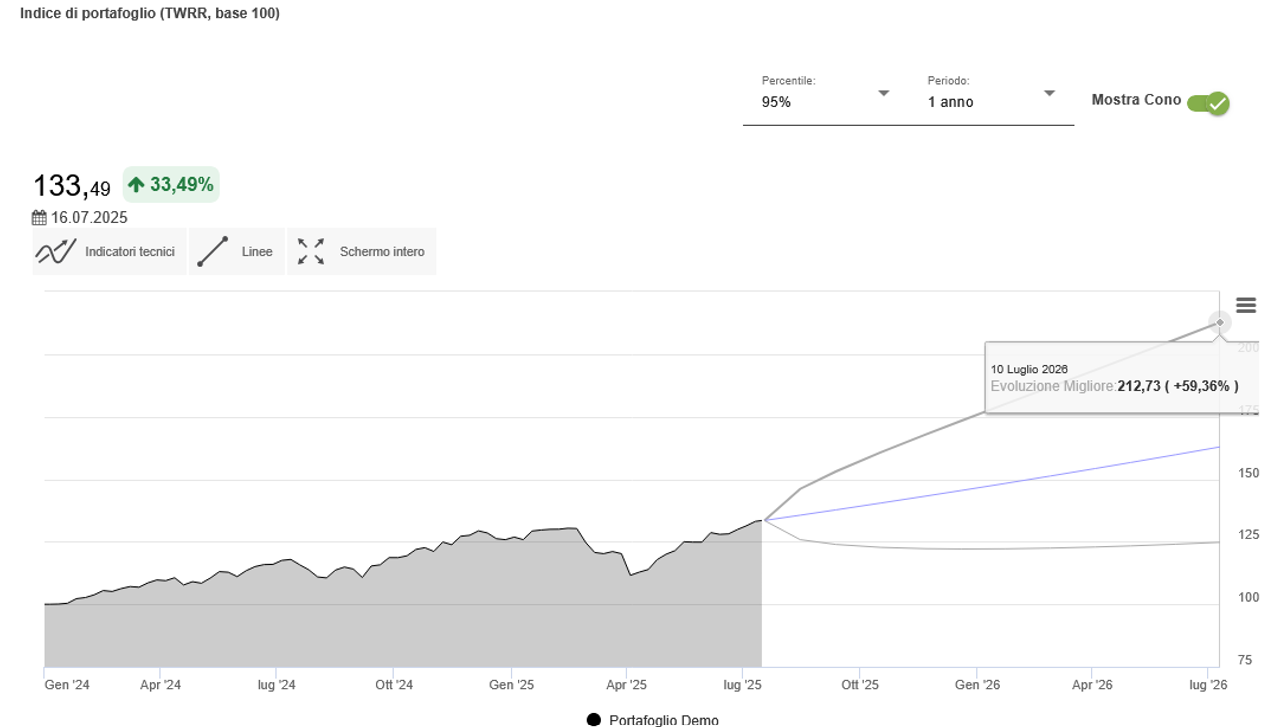

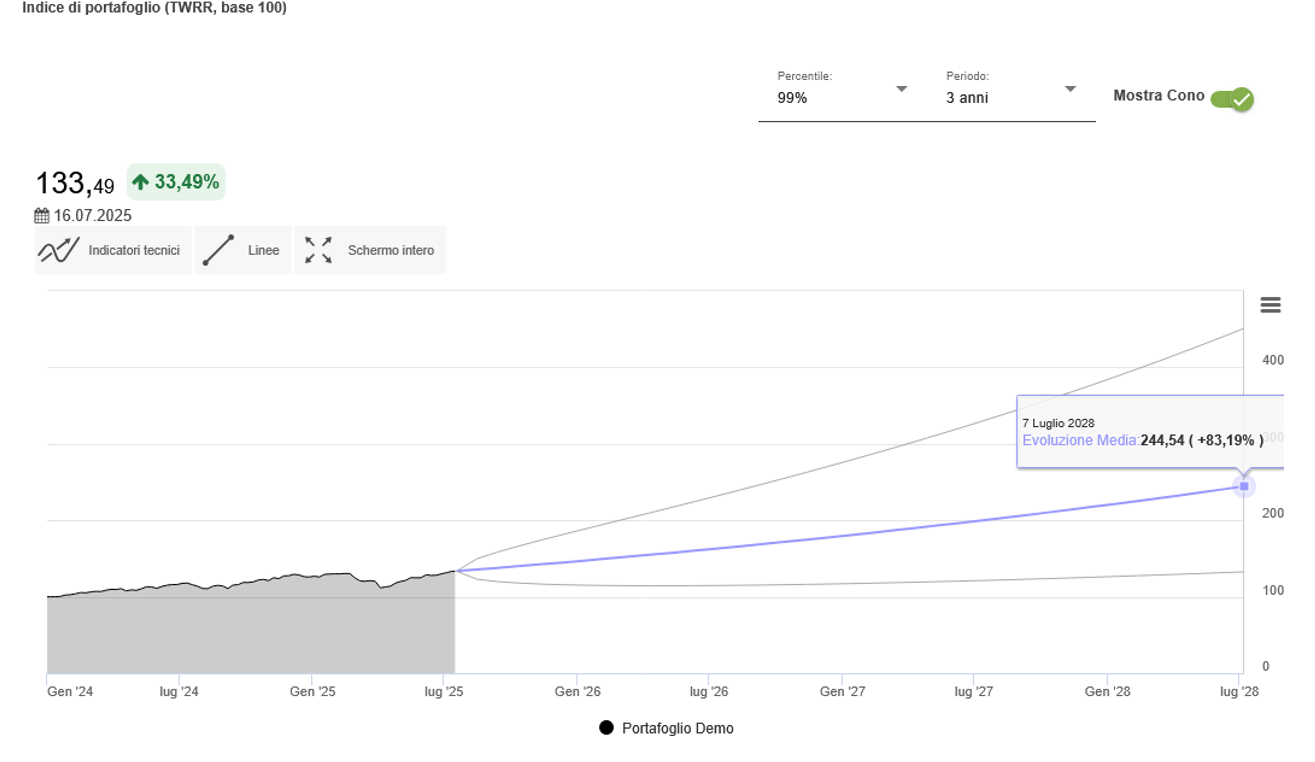

Il cono di volatilità si fonda su un assunto tanto rigoroso quanto elegante: se si accetta l’ipotesi di normalità dei log-rendimenti, è possibile costruire un intervallo statistico entro cui il valore di un portafoglio potrà variare, in avanti nel tempo, con una certa probabilità. Questa probabilità è codificata nei consueti livelli di confidenza (95%, 97,5%, 99%) che ne delimitano i contorni geometrici.

Il risultato è una figura visiva che si allarga progressivamente con l’orizzonte temporale, offrendo una proiezione stocastica dell’incertezza. Non si tratta, è bene sottolinearlo, di una previsione puntuale, ma di una mappa delle possibili traiettorie che il portafoglio potrebbe seguire.

Fonte: FIDAworkstation

La metodologia sottostante richiede una calibrazione precisa di tre elementi fondamentali:

- La data di partenza: il punto di ancoraggio temporale da cui si dipana la proiezione

- La profondità storica: l’ampiezza del campione utilizzato per stimare la volatilità

- Il livello di confidenza: la probabilità entro cui si desidera contenere le possibili variazioni

Fonte: FIDAworkstation

Fonte: FIDAworkstation

Nei casi in cui i dati storici risultino insufficienti o poco rappresentativi, la metodologia prevede l’utilizzo di proxy selezionati con criterio — elemento tutt’altro che trascurabile per garantire la solidità delle stime e la robustezza dell’analisi.

Il Value at Risk: la misura del danno atteso

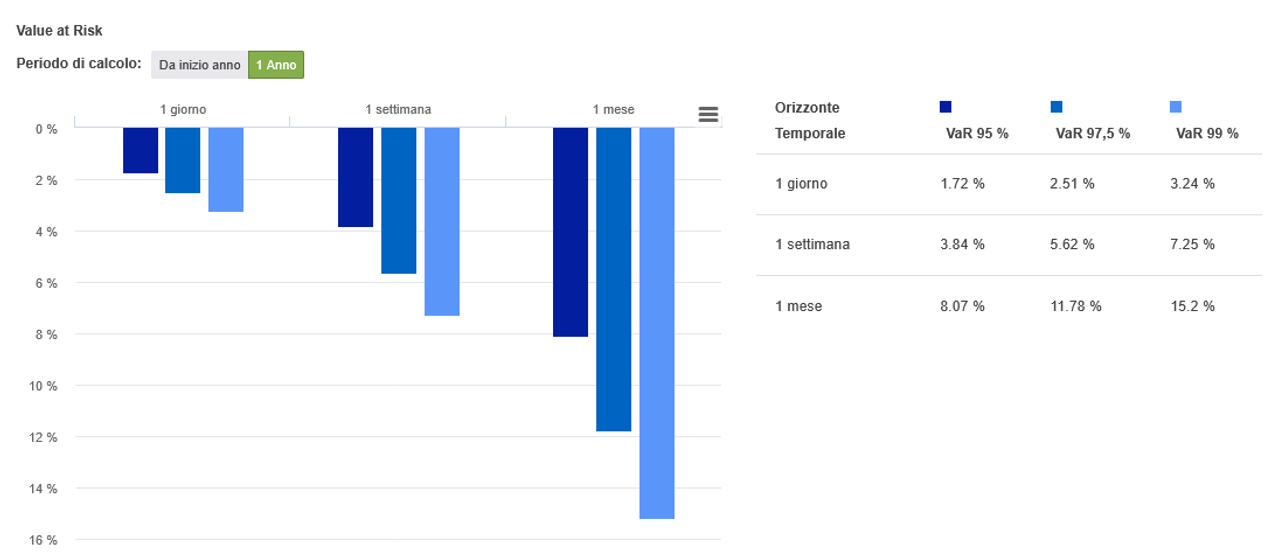

Il Value at Risk, nella sua sobria potenza analitica, affronta il rischio da un’altra angolazione concettuale. Non si interessa a dove potrebbe dirigersi il portafoglio, ma a quanto potrebbe perdere, con una certa probabilità, su un determinato orizzonte temporale.

Il VaR fornisce quindi una misura della perdita massima attesa in condizioni normali di mercato — una stima del danno, non della deriva. Il metodo di calcolo più robusto e operativo è quello della simulazione storica: una tecnica che rinuncia alle ipotesi distribuitive teoriche, affidandosi alla distribuzione empirica dei rendimenti effettivamente osservati.

Fonte: FIDAworkstation

L’orizzonte temporale è discreto — tipicamente un giorno, una settimana, un mese — e l’output è un numero secco, inequivocabile: il VaR è, per sua natura, asciutto, pragmatico, tagliente. È lo strumento prediletto da chi gestisce rischi in tempo reale, da chi deve rispondere a comitati, regulator e clienti con un linguaggio che non ammette sfumature interpretative.

La simulazione storica ordina i rendimenti storici del portafoglio dal peggiore al migliore, identificando il percentile corrispondente al livello di confidenza scelto. Se si opta per un VaR al 95%, si sta affermando che, in condizioni normali, il 95% delle volte la perdita non supererà quella soglia.

Due visioni complementari dello stesso fenomeno

Sebbene si appoggino agli stessi dati di partenza — composizione di portafoglio, rendimenti storici, livelli di confidenza — cono e VaR divergono in modo sostanziale nei presupposti logici e negli scopi operativi.

Dimensione temporale

Il cono descrive una traiettoria continua, il VaR una soglia discreta. Il primo proietta una banda di incertezza che si evolve fluidamente nel tempo, il secondo circoscrive un rischio potenziale su un orizzonte preciso e determinato.

Rappresentazione

Il cono si esprime visivamente, offrendo una rappresentazione grafica intuitiva dell’incertezza; il VaR si materializza numericamente, fornendo una quantificazione precisa del rischio.

Funzione operativa

Il cono risponde alla domanda: “Fin dove possiamo spingerci?” Il VaR risponde alla domanda: “Quanto possiamo perdere?”

L’integrazione sinergica e complementarità

È proprio in questa differenza metodologica che risiede la loro complementarità strategica. Chi si occupa di consulenza evoluta e gestione del rischio ha tutto da guadagnare nell’impiego congiunto di entrambi gli strumenti: da un lato, la mappa delle probabilità che si dispiega nel tempo; dall’altro, il limite oltre il quale la perdita diventa intollerabile.

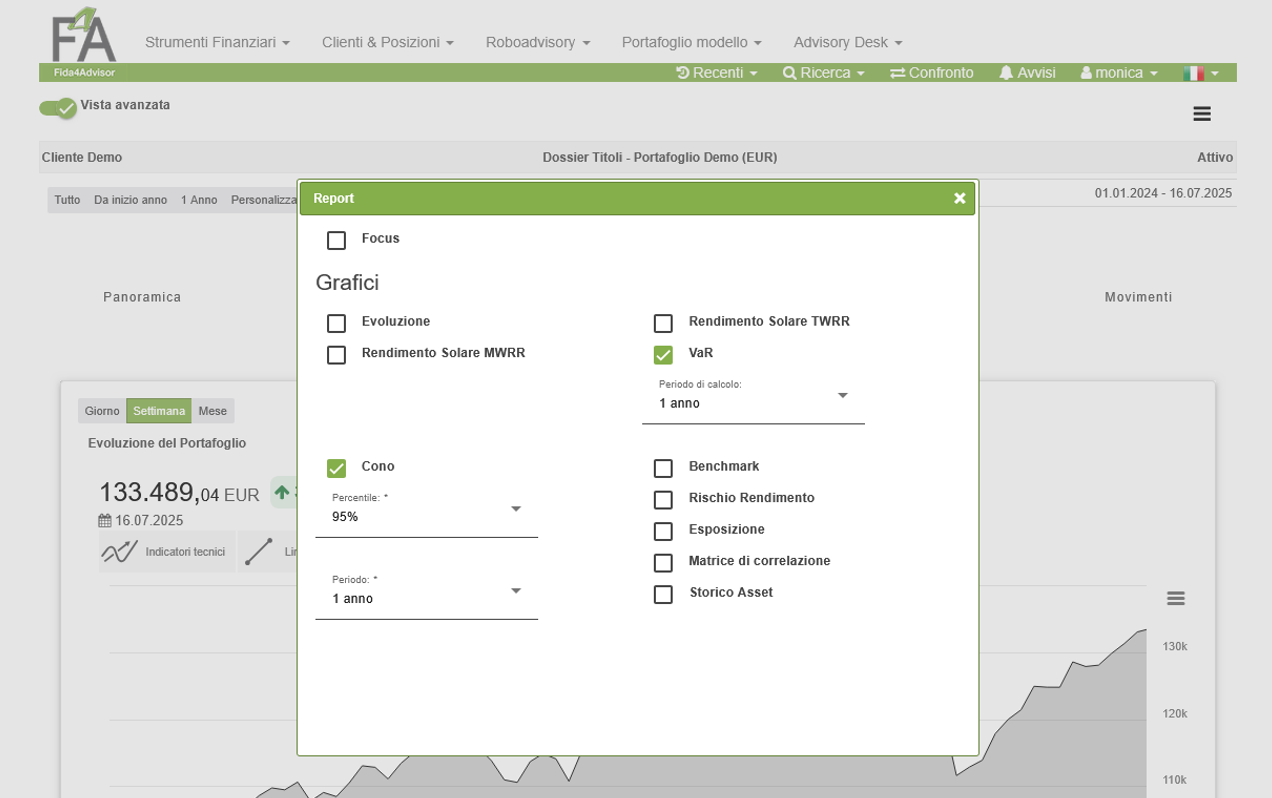

Una piattaforma che integra questi strumenti in modo sinergico consente di:

- Visualizzare scenari multipli: confrontare diverse configurazioni di portafoglio attraverso il cono di volatilità

- Quantificare soglie di rischio: definire limiti operativi precisi attraverso il VaR

- Calibrare parametri in tempo reale: adattare l’analisi alle condizioni di mercato correnti

- Comunicare efficacemente: tradurre la complessità matematica in rappresentazioni comprensibili

Applicazioni pratiche nell’asset management contemporaneo

Nella consulenza patrimoniale

Il consulente può utilizzare il cono di volatilità per educare il cliente sulle possibili evoluzioni del portafoglio, mostrando visivamente come l’incertezza si amplifica nel tempo. Parallelamente, il VaR fornisce soglie concrete per definire strategie di stop-loss o ribilanciamento.

Nel risk management istituzionale

Gli asset manager possono impiegare il VaR per monitorare quotidianamente l’esposizione al rischio e rispettare i limiti regolamentari, mentre il cono di volatilità supporta le decisioni strategiche di lungo termine.

Nella reportistica cliente

L’integrazione di entrambi gli strumenti permette di costruire narrazioni del rischio complete: il cono per contestualizzare le performance storiche, il VaR per definire aspettative realistiche sui potenziali drawdown.

Fonte: FIDAworkstation

La tecnologia come abilitatore dell’analisi avanzata

In un contesto normativo sempre più stringente e con clienti sempre più informati (o quantomeno esigenti), disporre di strumenti che consentano un’analisi granulare e visivamente comprensibile del rischio diventa una necessità, non un lusso.

La capacità di variare parametri in tempo reale, confrontare scenari alternativi, integrare dati eterogenei e visualizzare graficamente l’incertezza rappresenta oggi un elemento chiave nella narrazione trasparente del rischio. E lo è non solo in ottica di compliance, ma anche e soprattutto come forma di educazione finanziaria concreta, tangibile, misurabile.

Verso una cultura del rischio consapevole

La vera innovazione non risiede nei singoli strumenti, ma nella loro orchestrazione intelligente all’interno di flussi di lavoro che trasformano la complessità matematica in insights operativi. Chi dispone di una piattaforma che integra questi strumenti in modo sinergico — e consente un utilizzo intuitivo ma rigoroso — ha già un piede oltre la linea di frontiera che separa la mera rendicontazione dalla vera consulenza.

Il cono di volatilità e il Value at Risk non sono semplicemente strumenti di calcolo: sono lenti attraverso cui osservare l’incertezza, linguaggi per comunicare il rischio, bussole per navigare la complessità dei mercati finanziari contemporanei.

In un mondo dove la volatilità non è più l’eccezione ma la regola, la capacità di misurare, visualizzare e comunicare il rischio diventa il vero discriminante tra chi subisce l’incertezza e chi la trasforma in opportunità strategica.

Monica F. Zerbinati

Richiedi la prova gratuita a welcometeam@fidaonline.com