Tra i numerosi strumenti a disposizione dell’investitore, i RAPM (Risk Adjusted Performance Measures) sono sicuramente tra gli indici sintetici che meglio rappresentano il rapporto rischio/rendimento di un investimento. In questo insieme di indicatori spesso il fattore che li distingue l’uno dall’altro è la misura di rischio utilizzata, che conferisce ai risultati un significato di volta in volta diverso.

Una tra le possibili misure di rischio utilizzabili è il β, misura di rischio sistematico che non considera il rischio totale dello strumento, ma solo quello legato al mercato di riferimento rappresentato dal benchmark. Questo valore è infatti il coefficiente di regressione calcolato tra i rendimenti del benchmark e dello strumento, e indica la capacità di quest’ultimo di attenuare o accentuare le variazioni del mercato a cui si riferisce. L’indicatore RAPM che utilizza questa misura di rischio è l’indice di Treynor.

L’indice di Treynor esprime il surplus di rendimento rispetto a quello del risk-free, calcolato per unità di rischio sistematico. La formulazione dell’indice, più nello specifico del Total Treynor Ratio, è simile a quella dell’indice di Sharpe, presentando tuttavia una sostanziale differenza data dalla misura di rischio al denominatore:

- R = media semplice dei rendimenti storici dello strumento;

- Rf= media semplice dei rendimenti storici risk-free;

- β = coefficiente di regressione tra i rendimenti dello strumento e il rendimento del benchmark.

Sottraendo a questo indice il rendimento medio del benchmark otteniamo l’Excess Treynor Ratio (Hübner, 2005), indicatore meno conosciuto ma coincidente con l’indice proposto originariamente da Jack Treynor nel 1966. Quest’ultimo rappresenta l’eccesso di rendimento prodotto dall’investimento rispetto al benchmark, ponderato per il rischio sistemico.

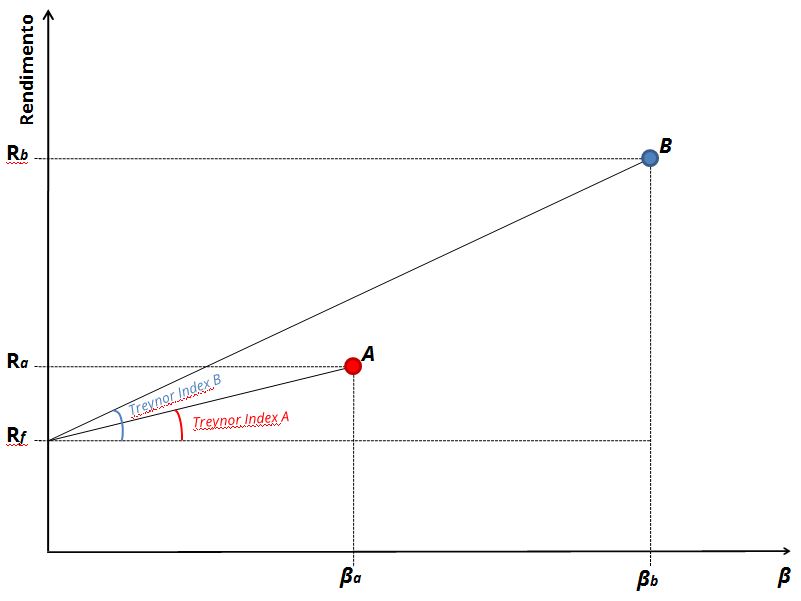

In un piano rischio-rendimento, nel quale il rischio è rappresentato dall’indice β, l’indice di Treynor è graficamente coincidente con l’inclinazione, il coefficiente angolare, della retta che unisce i punti che rappresentano lo strumento e l’attività priva di rischio. Dal punto di vista grafico sono pertanto preferibili gli strumenti con l’inclinazione maggiore.

L’indice può assumere valori sia positivi che negativi, senza limiti superiori o inferiori. Gli strumenti che a parità di rischio sistematico ottengono risultati migliori a livello di performance avranno un valore dell’indice più elevato, e saranno quindi preferibili. Valori negativi dell’indice sono da considerare però non significativi, in quanto a parità di rendimento rendono preferibili i titoli con β più elevato, inducendo nell’investitore una scelta scorretta.

Trovi gli altri indicatori RAPM su Enciclopedia della Finanza.