La crisi del tetto del debito è stata scongiurata, e questo dovrebbe essere motivo di festeggiamenti senza riserve. L’accordo bipartisan è stato raggiunto pochi giorni prima del 5 giugno 2023, ovvero la scadenza indicata dal Segretario del Tesoro statunitense Janet Yellen come data in cui il governo avrebbe potuto non essere più in grado di far fronte ai suoi obblighi.

L’accordo sul tetto del debito elimina un’importante incertezza dall’orizzonte, il che è positivo per i mercati finanziari, per l’economia e per la posizione internazionale degli Stati Uniti. E lo fa senza imporre una poderosa stretta fiscale che avrebbe potuto causare timori legati alla crescita. Questa è sicuramente una buona notizia.

Tuttavia, a mio avviso, i rischi a lungo termine legati alle prospettive fiscali sono aumentati e gli operatori di mercato farebbero bene a tenerlo ben presente. Mi spiego meglio:

- Tuttavia, a mio avviso, i rischi a lungo termine legati alle prospettive fiscali sono aumentati e gli operatori di mercato farebbero bene a tenerlo ben presente. Mi spiego meglio:

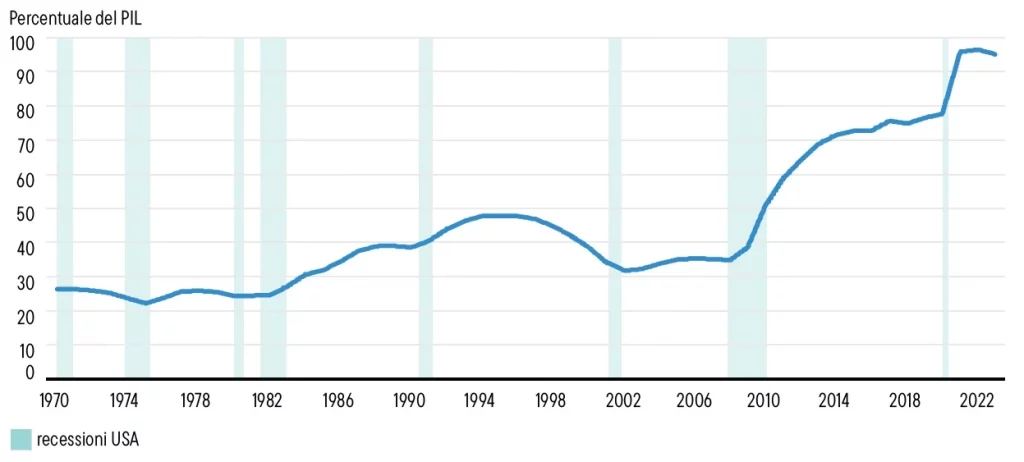

1970–2022

Fonti: OMB, St. Louis Fed. Dati al 31 dicembre 2022.

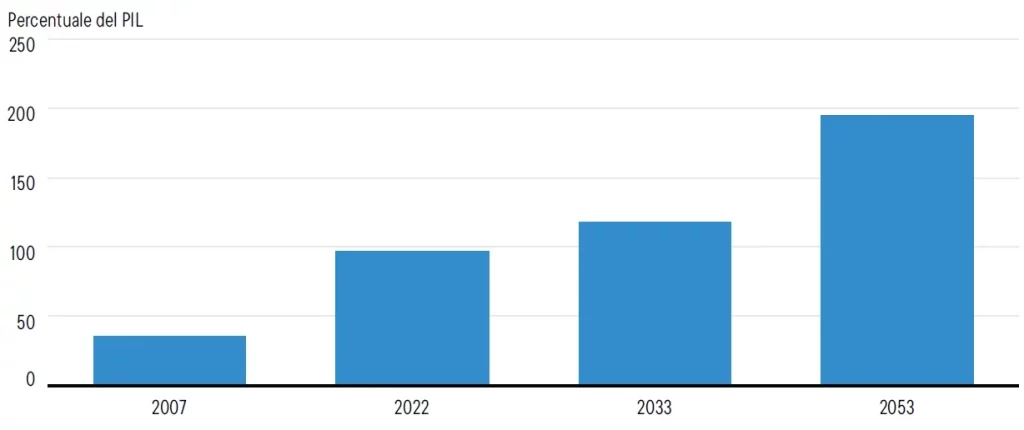

Debito lordo in percentuale del PIL USA2007–2028 (previsione)

Basato su proiezioni del Fondo Monetario Internazionale (FMI). Fonte: IMF, World Economic Outlook Database, aprile 2023.Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Debito di pubblico possesso (percentuale del PIL USA)2007-2053 (previsione)

Fonte: Congressional Budget Office, The Budget and Economic Outlook: 2023-2033. Ad aprile 2023. Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Per mettere le cose in una prospettiva storica ancora più pronunciata, il rapporto debito/PIL ha quasi raggiunto i livelli del secondo dopoguerra.

Per mettere le cose in una prospettiva storica ancora più pronunciata, il rapporto debito/PIL ha quasi raggiunto i livelli del secondo dopoguerra.1940-2022

Fonti: Franklin Templeton Fixed Income Research, CBO, OMB, US Department of Treasury, BEA, Macrobond. Dati al 31 dicembre 2022.

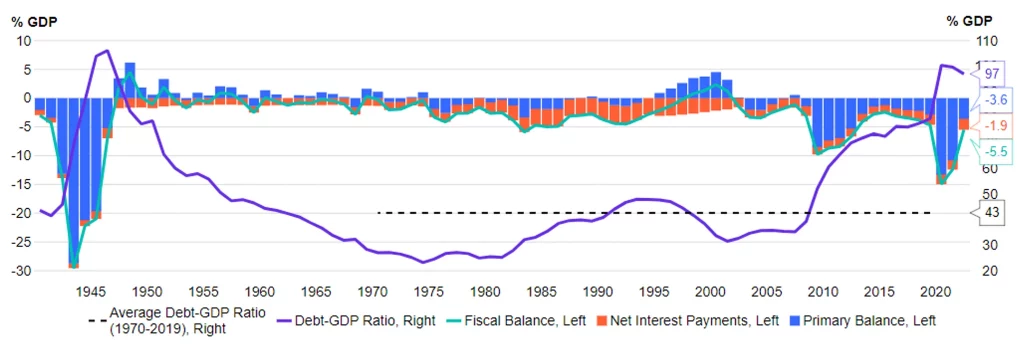

- I recenti dibattiti controversi sui possibili tagli alla spesa hanno evidenziato il problema di fondo: le spese discrezionali rappresentano poco più di un quarto delle uscite federali, ovvero il 6,6% del PIL (nel 2022) e le spese sociali rappresentano un misero 3,6% del PIL, lasciando poco spazio per aggiustamenti fiscali. Gli altri tre quarti della spesa pubblica sono costituiti da spese obbligatorie (16,3% del PIL), per lo più programmi che attribuiscono diritti individuali come la previdenza sociale e l’assistenza sanitaria, molto più difficili da ridurre, soprattutto a fronte dell’invecchiamento della popolazione. A peggiorare le cose, molto probabilmente i giorni in cui il governo poteva accedere a prestiti pressoché in modo gratuito sono finiti, per cui i costi degli interessi sul debito peseranno molto di più sul bilancio. Si prevede che gli interessi passivi netti aumenteranno notevolmente rispetto alla media del periodo post-CFG, fino a rappresentare circa la metà dei futuri disavanzi di bilancio.

- Negli ultimi anni la polarizzazione politica è aumentata in modo significativo e per ora non c’è alcun segnale di un’inversione di tendenza. Ciò renderà ancora più difficile raggiungere un accordo su eventuali aggiustamenti duraturi delle entrate o delle spese pubbliche, un compito delicato e impegnativo anche in un clima politico più collaborativo.

- Negli ultimi anni la polarizzazione politica è aumentata in modo significativo e per ora non c’è alcun segnale di un’inversione di tendenza. Ciò renderà ancora più difficile raggiungere un accordo su eventuali aggiustamenti duraturi delle entrate o delle spese pubbliche, un compito delicato e impegnativo anche in un clima politico più collaborativo.

- Sembra che i mercati finanziari si stiano abituando alla minaccia di default. Nelle ultime settimane, gli investitori sono rimasti relativamente calmi, anche se alti funzionari governativi come Yellen hanno avvertito che gli Stati Uniti potrebbero finire in default per il loro debito. Sono stati avvertiti occasionali scossoni sui mercati azionari e sono state registrate alcune dislocazioni nel pricing dei titoli del Tesoro a breve scadenza, ma nel complesso i mercati finanziari hanno reagito con tranquillità alla minaccia di default. Dopotutto, si è sempre trattato di un evento estremamente improbabile, e anche minacce simili nel 2011 non avevano portato a nulla.

- Lo ritengo un segnale di rischio di escalation. Il peggioramento del quadro fiscale renderà ancora più stridenti i disaccordi politici sulla spesa e sulle tasse e aumenterà la tentazione di ricorrere a una politica del rischio calcolato più estrema, soprattutto se ci si aspetta che i mercati finanziari rimangano in equilibrio.

Il rischio è quindi che le minacce di default diventino una tattica negoziale più comune. Ogni volta che abbiamo un Congresso diviso, la tentazione di ricorrere alla “minaccia nucleare” di bloccare un necessario innalzamento del tetto del debito sarà forte, e se i mercati finanziari reagiranno nuovamente in tranquillità, i politici potrebbero essere tentati di spingersi l’un l’altro sempre più vicino all’orlo del precipizio. Se non altro, questo potrebbe portare a ulteriori casi di chiusure governative; ma siamo già sopravvissuti a episodi simili in passato. L’immagine globale degli Stati Uniti e del dollaro ne risentirà, ma per il prossimo futuro non vedo alternative valide al dollaro come valuta di riserva principale, quindi anche in questo caso l’impatto potrebbe essere limitato.

Quanto più i partiti politici adotteranno una politica del rischio calcolato sul livello del debito, senza affrontare la debolezza fiscale sottostante, tanto maggiore sarà il rischio che a un certo punto si scateni un’inaspettata e forte volatilità dei mercati.

La crisi immediata è stata scongiurata, ma, a mio avviso, l’ombra che l’aumento del debito proietta sui mercati finanziari si è fatta più minacciosa.

- Il debito di pubblico possesso esclude il debito dei fondi fiduciari federali e di altri conti pubblici, come ad esempio la previdenza sociale.

- Il debito di pubblico possesso esclude il debito dei fondi fiduciari federali e di altri conti pubblici, come ad esempio la previdenza sociale.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può diminuire oltre che aumentare; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, a mano a mano che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. Le variazioni del rating di un’obbligazione o della solidità finanziaria o del merito di credito di un emittente, assicuratore o garante di obbligazioni possono influire sul valore del titolo.