Articolo redatto per ![]()

Con il 2021, anno in cui si è verificata un’importante rotazione settoriale, sono nate nuove tendenze. Tra le migliori categorie dell’anno ce n’è una in particolare che continua anche in questa prima metà di 2022 a segnare nuovi record: gli azionari settoriali energia

Con giugno prossimo alla conclusione è tempo di bilanci, anche parziali, sul primo semestre del 2022.

Un anno a dir poco particolare che, sulla scia del biennio precedente, non ha lesinato sui colpi di scena. Dopo oltre un decennio di rally sostenuto basato sul paradigma della liquidità e dalla crescente attenzione, anche normativa, verso i temi della sostenibilità, la pandemia prima e la guerra poi hanno determianto il rallentamento – ed in alcuni casi la rottura – di alcuni macrotrend.

Guardando alle classifiche da inzio anno di indici FIDA, costruiti su panieri omogenei di prodotti del risparmio gestito, sembrano lontani i tempi in cui a dominare i mercati erano le energie alternative ed altri settori ad elevato contenuto tecnologico ed innovativo, come si evince dall’annuario FIDA del 2020.

Con il 2021, anno in cui si è verificata un’importante rotazione settoriale, sono nate nuove tendenze. Tra le migliori categorie dell’anno ce n’è una in particolare che continua anche in questa prima metà di 2022 a segnare nuovi record: gli Azionari Settoriali Energia.

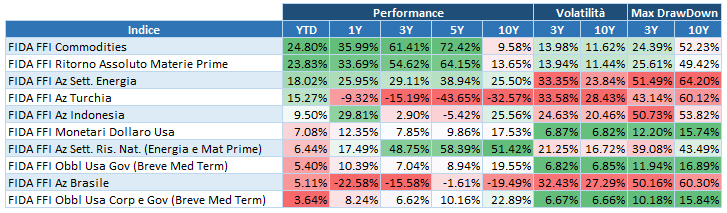

Top 10 categorie di fondi comuni di investimento per performance YTD. Dati disponibili al 28/06/2022. Fonte: FIDAworkstation

Le risorse energetiche sono, per definizione, un driver di importanza cruciale per l’economia reale e, di conseguenza, per i mercati finanziari. Il tema è ampio ed articolato, così come variegate sono le soluzioni di investimento offerte dall’industria del risparmio.

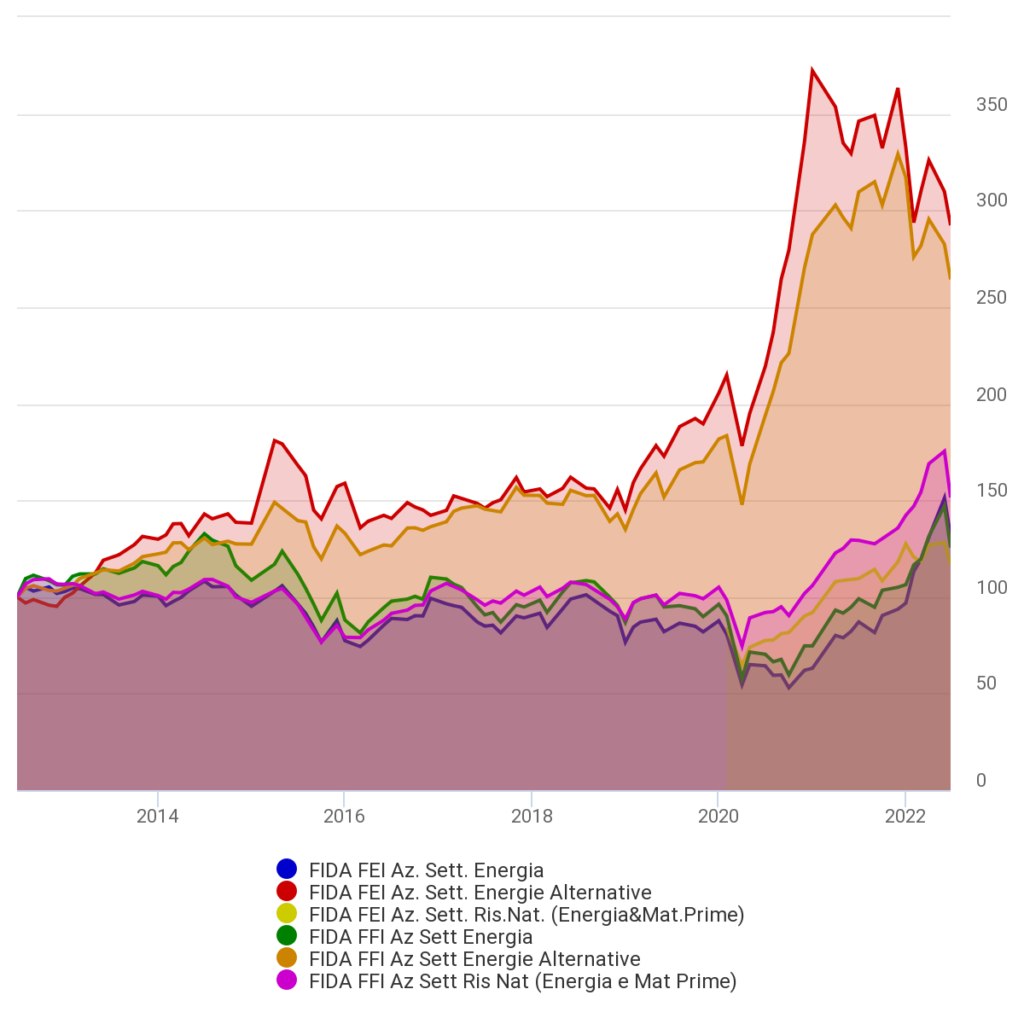

Le categorie FIDA che, con i loro indici, tentano di catturare le dinamiche del settore sono tre: oltre agli Azionari Settoriali Energia, troviamo gli Azionari Settoriali – Risorse Naturali (Energia e Materie Prime) e gli Azionari Settoriali – Energie Alternative.

Dati disponibili al 28/06/2022. Fonte: FIDAworkstation

Azionari Settoriali – Energie Alternative

Grandi protagonisti del ventunesimo secolo e del 2020 in particolare, la categoria consta di 90 classi di fondi (24 autorizzate retail in Italia) e 35 Etf (7 quotati in Italia). Raccoglie i prodotti che investono nei titoli azionari del settore delle energie alternative. Sono considerate alternative l’energia geotermica, nucleare, idroelettrica, solare, eolica e, in generale, tutte le fonti energetiche diverse dai combustibili fossili. A livello geografico si considerano tutti i mercati sviluppati e/o emergenti o specifiche aree e paesi.

Confronto grafico a 10 anni. Fonte: FIDAworkstation

Il settore ha vissuto un lungo periodo di prosperità, culminato in un rally nel corso del 2020, per poi cedere ad un ritracciamento in netta contrapposizione con le energie tradizionali. Il movimento, anche se sta generando perdite importanti per gli investitori, è ancora valido dal punto di vista tecnico.

Azionari Settoriali – Risorse Naturali (Energia e Materie Prime)

La categoria raccoglie 92 classi di fondi comuni (30 retail Italia) e 11 Etf (2 disponibili su Borsa Italiana). I prodotti investono nel capitale di società attive nel settore energetico, delle materie prime e chimiche di base. I fondi specializzati solo nell’uno o nell’altro settore rientrano in categorie a parte. Non sono previsti limiti geografici o di dimensione.

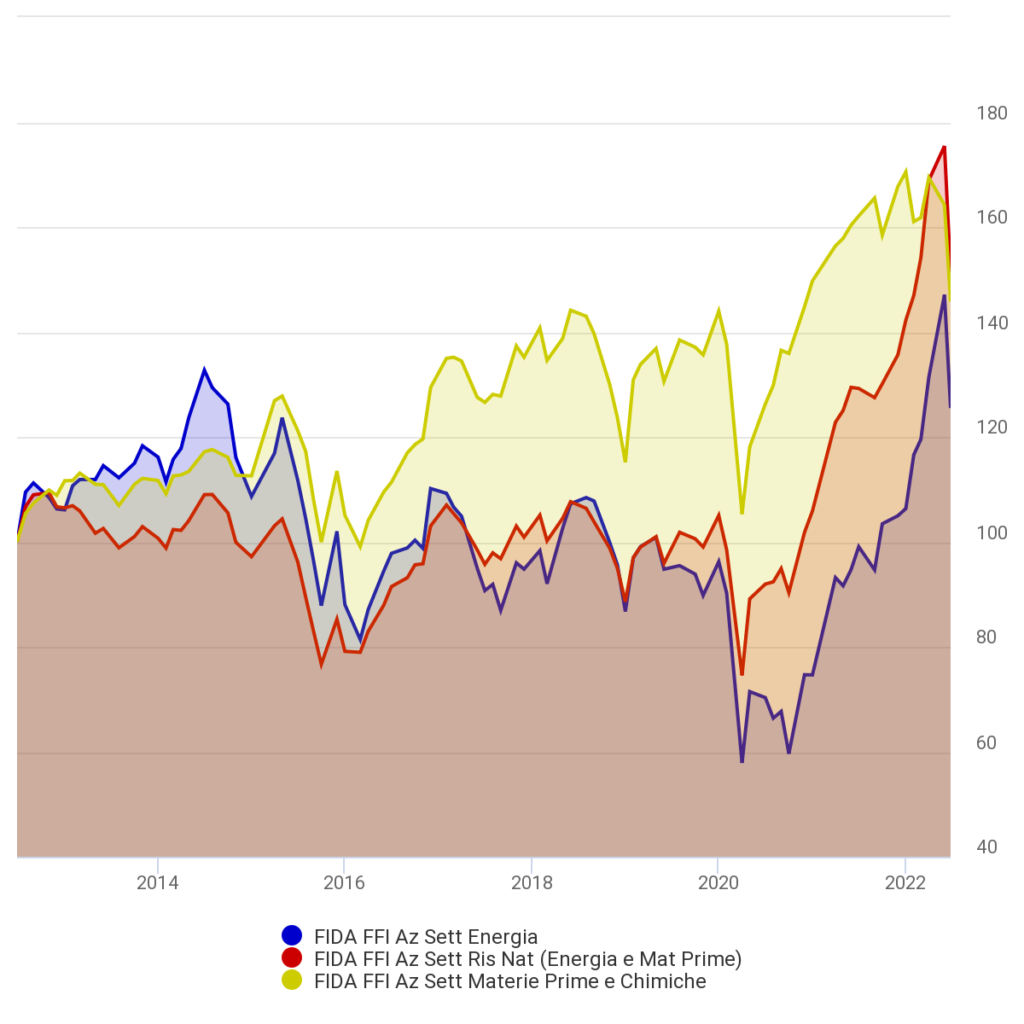

Confronto grafico a 10 anni. Fonte: FIDAworkstation

L’analisi grafica e quantitativa fa emergere una maggiore correlazione con la categoria dell’Energia piuttosto che quella delle Materie Prime, ed un’analisi a campione dei portafogli dei fondi confermerebbe la tendenza a sovrappesare il primo settore rispetto al secondo.

Azionari Settoriali – Energia

Il focus su tempi recenti premia la categoria, che nell’anno corrente avanza del 35% con i prodotti del risparmio passivo e del 18% con i fondi aperti.

Confronto grafico dal 01/01/2020. Fonte: FIDAworkstation

Le classi di fondi sono 64 (20 retail Italia) e gli Etf 28 (8 quotati su Borsa Italiana).

Tra i fondi è evidente una corposa esposizione al mercato nordamericano (proporzionale al rendimento realizzato nell’anno corrente) che spazia dal 50% al 100% per patrimonio, e che in media si attesta attorno al 70%. Oltre alla quota prepronderante degli Stati Uniti, anche il Canada conquista una presenza importante nei portafogli dei prodotti. Generalmente il patrimonio è ripartito su un numero non troppo elevato di società, e i top ten di portafoglio presentano pesi che raggiungono facilmente il 10%. La diversificazione raggiunta non è particolarmente elevata, ma, nonostante le barriere all’ingresso, il settore conta un numero sufficiente di player ed i patrimoni dei fondi presentano caratteristiche significativamente diverse tra di loro: alcuni più focalizzati su aziende estrattive e raffinerie, altri sulle utilities, attive in attività di trasporto, stoccaggio e distribuzione. Degna di menzione è però la presenza di Shell in quasi tutti i prodotti.

Tra gli Etf si nota una buona diversificazione dei benchmark di riferimento, il ché giustifica la presenza di diversi prodotti sul mercato (ma con un uso lievemente maggiore degli indici MSCI).

Le categorie esaminate presentano caratteristiche dissimili e sono sostenute da fattori diversi e solo in parte contrapposti. La narrativa moderna racconta di una svolta ecologista, oltre che di una crescente attenzione a temi di sostenibilità non esclusivamente ambientale, supportata ed incentivata non solo dal diffondersi di una nuova cultura tra le generazioni più giovani, ma anche e soprattutto da vincoli normativi sovragovernativi. Un fenomeno, questo, che non solo non dovrebbe subire una battuta d’arresto a causa del conflitto armato ma, anzi, proprio da questo potrebbe trarre nuove argomentazioni. Parallelamente la riorganizzazione delle aree di interesse e delle alleanze a livello globale che si sta configurando, nonché il riacuirsi dei nazionalismi, sono anch’esse realtà fattuali che continueranno a generare tensioni su materie prime e combustibili fossili nel medio periodo.

Le palesi conseguenze in termini di inflazione, che ad oggi stanno inducendo le banche centrali ad aumentare i tassi ufficiali di riferimento, potrebbero però determinare recessioni più o meno violente con successivi ritocchi al ribasso dei tassi stessi. È opinione diffusa che il canale elettivo per contrastare l’inflazione senza generare recessione sia quello di agire sull’offerta: è quindi probabile che i governi continueranno ad incentivare la conversione verso energie alternative, ma rallentando allo stesso tempo il percorso di decarbonizzazione.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com