Nelle ultime settimane, i dati hanno nuovamente segnalato la resilienza della crescita nei Paesi avanzati e segnalato la vischiosità delle pressioni inflattive. Le attese degli investitori sulle politiche monetarie sono diventate più aggressive e i tassi sono saliti su livelli interessanti. In questo contesto, il giudizio sui governativi europei core è tornato neutrale, come per le azioni. Le migliori opportunità vengono ancora una volta dagli emergenti

Festina lente. Affrettati lentamente: la locuzione latina attribuita all’imperatore Augusto indicava la necessità, per un buon generale, di procedere senza indugi ma anche senza fretta. Nel contesto macroeconomico attuale, alcuni dei principali indicatori sembrano seguire proprio questa antica massima: crescita e inflazione hanno iniziato a rallentare, ma meno velocemente delle attese. Per quanto riguarda la crescita, ci attendiamo ancora una recessione di breve durata e lieve entità su entrambe le sponde dell’Atlantico, ma con avvio posticipato dal secondo al terzo trimestre negli USA e rischi di uno slittamento dei tempi anche in Area Euro.

Nei mercati sviluppati cala l’inflazione headline ma le pressioni a livello core faticano ad allentarsi e il mercato ha prezzato un aumento del terminal rate sia della Fed che della BCE, abbassando le attese sui tagli dei tassi per quest’anno. In Cina, dove la crescita accelererà prima del previsto e l’inflazione ha segnato i minimi, la Banca centrale dovrebbe restare accomodante, per supportare la ripresa.

In questo contesto, abbiamo rivisto le indicazioni di asset allocation: torna neutrale il giudizio sui governativi europei core, allineandosi così a quello sui Treasury e sulle azioni. Resta invece prudente la view sui BTP e sulle obbligazioni societarie.

Crescita.

Le economie dei Paesi sviluppati stanno perdendo slancio, ma molto lentamente. Continuiamo ad aspettarci che Stati Uniti e Area Euro attraversino una recessione breve e poco profonda, ma la contrazione inizierà più tardi di quanto ci aspettassimo negli USA, non prima del terzo trimestre. In Cina, l’accelerazione si materializzerà invece in tempi più rapidi del previsto.

Negli USA, i dati sulla crescita continuano a fornire segnali contrastanti: da una parte la fiducia delle imprese dei servizi è in ripresa, il mercato del lavoro è solido e i dati sulla spesa personale registrano un forte aumento dei consumi di beni e servizi; d’altro canto, però, la dinamica del settore manifatturiero sembra destinata a deteriorarsi mentre gli standard creditizi vengono inaspriti.

In Area Euro le dinamiche sono per certi sono per certi versi opposte. Dal lato dell’offerta, il peggio dovrebbe essere alle spalle, ma i dati sulle vendite al dettaglio sono molto deboli e si registra una contrazione della domanda di credito. La recessione arriverà, anche se non si può escludere un ulteriore slittamento dei tempi.

Inflazione.

L’inflazione headline continua a scendere nei Paesi avanzati, grazie al contributo della componente energetica, ma le pressioni a livello core tardano ad allentarsi, e forniscono argomenti ai sostenitori del proseguimento della stretta monetaria.

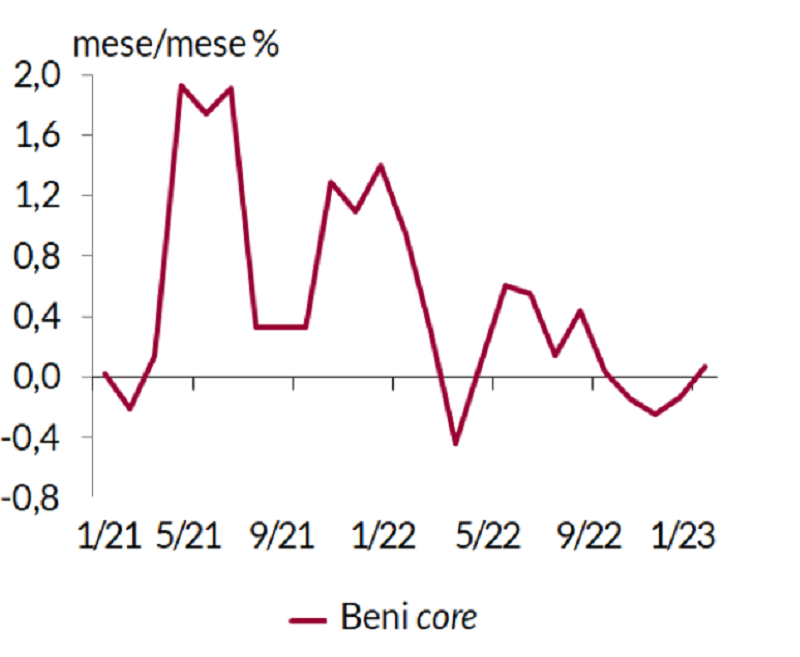

Negli USA, dove rallenta il trend disinflazionistico sui beni core (Grafico) e aumentano le pressioni sui servizi core non connessi al settore residenziale, abbiamo rivisto al rialzo le previsioni sulla dinamica dei prezzi.

USA, la disinflazione sui beni core perde slancio

Fonte: Haver Analytics, ANIMA Research.

In Area Euro, l’inflazione headline è scesa, ma il permanere delle tensioni sul fronte dell’inflazione core, sia sui beni che sui servizi, suggerisce che per raffreddare il trend sarà necessario un indebolimento della domanda.

In Cina l’inflazione ha segnato i minimi: si intensificheranno le pressioni sul fronte dei servizi, ma le ricadute su scala globale sono ad oggi molto limitate; la Banca Popolare Cinese dovrebbe mantenere una linea leggermente accomodante, nel primo semestre, con l’obiettivo di sostenere la ripresa.

Banche centrali.

Negli USA, le attese del mercato a febbraio si sono spostate verso un aumento del terminal rate della Fed (il picco è scontato tra 5,25%-5,5% e 5,5%-5,75%) e una riduzione dei tagli prezzati per il 2023, da 50 a meno di 15 punti base, ma se i dati sul mercato del lavoro e i prezzi dovessero mantenere l’intonazione costruttiva emersa recentemente, la Fed potrebbe rivedere al rialzo le previsioni sui tassi già a marzo e prolungare il ciclo restrittivo.

In Area Euro, abbiamo rivisto previsione sul picco del ciclo restrittivo a 3,75%-4% alla luce dell’incertezza sull’entità dei rialzi futuri emersi dalla riunione di febbraio della BCE e le curve di mercato monetario prezzano uno scenario allineato al nostro, con un terminal rate al 4% raggiunto nel quarto trimestre. Le mosse della BCE restano in ogni caso guidate dai dati macro: se l’inflazione core continuasse a non dare segni di raffreddamento e l’economia restare, essa potrebbe proseguire nella linea hawkish.