Articolo redatto per ![]()

L’andamento disomogeneo dell’epidemia e l’incertezza sulle future misure contenitive stanno generando in una certa tensione. Le strategie attuate, anche alla luce dei volumi, non si concretizzano in una generalizzata fuga dai mercati, bensì nello spostamento verso asset ritenuti soggetti a minore volatilità

Le variazioni da inizio settembre (in valuta locale) dei principali indici di Borsa vedono nella quasi totalità dei casi il segno meno. Solo Turchia, Svizzera e Svezia viaggiano sopra la parità, con allunghi comunque contenuti. A colpire è soprattutto il pesante ritracciamento del Nasdaq 100, che si colloca in fondo alle classifiche cedendo oltre 10 punti percentuali, ma che nell’anno corrente rimane in testa con un eccellente +24%.

In generale, i Paesi scandinavi tendono a sovraperfomare, mentre gli altri indici europei si collocano attorno alla mediana e le piazze Usa fanno da fanalino di coda. In tutto questo gli indici asiatici si disperdono lungo la classifica.

Anche sul piano valutario si notano dinamiche interessanti. L’euro è infatti in flessione nei confronti delle principali valute, cedendo fino al 3% contro yen. Unica eccezione di rilievo è rappresentata dalla sterlina, nei confronti della quale avanza del 2,4%.

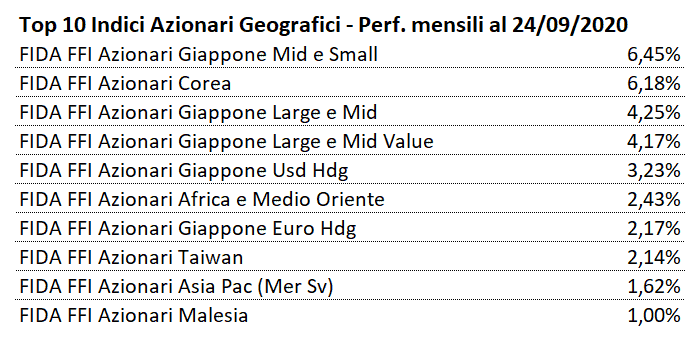

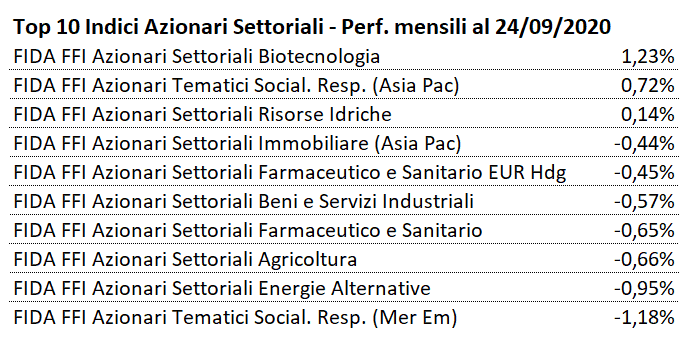

L’analisi degli indici Fida sul risparmio gestito disegnano un quadro coerente. I comparti maggiormente performanti sono infatti quelli esposti al Giappone, soprattutto con riferimento alle aziende a medio-bassa capitalizzazione di Borsa. Le mid e small cap sovraperformano le large su quasi tutte le specificazioni geografiche. Mentre in Europa sono i comparti specializzati sulle società growth a generare risultati migliori, in Asia e negli Usa troviamo invece le società value.

Complessivamente, la maggior parte delle categorie azionarie registra variazioni negative su settembre. I dati, pur ancora parziali, danneggiano le classifiche da inizio anno, che vedono un deteriorarsi dell’impostazione positiva che stava conducendo gli indici verso il recupero.

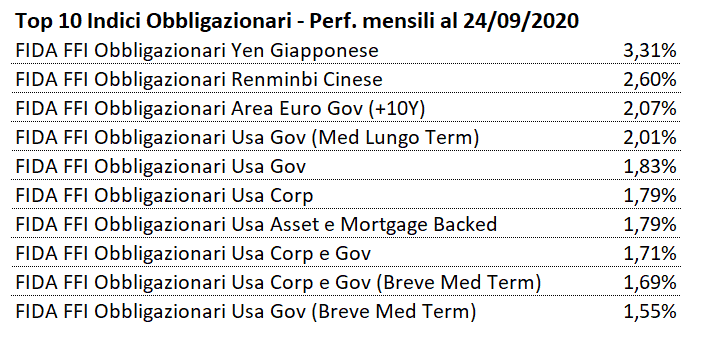

Sul piano obbligazionario la musica è completamente diversa. Emerge una forte decorrelazione con i fondi sull’equity: tre indici su quattro avanzano con risultati anche rilevanti, grazie anche e soprattutto alle dinamiche intervenute sul Forex. I movimenti non sono facilmente giustificabili su base geografica, ma si nota una generalizzata preferenza per le duration elevate. Gli high yield e i convertibili, generalmente correlati all’azionario, tendono a flettere.

Riassumendo, possiamo desumere che l’andamento fortemente disomogeneo dell’epidemia su scala mondiale, e la conseguente incertezza sulle eventuali future misure contenitive, stanno generando in questa fine estate una certa tensione tra gli operatori dei mercati. Le strategie attuate, anche alla luce dei volumi, non si concretizzano in una generalizzata fuga dai mercati, bensì nello spostamento verso asset ritenuti soggetti a minore volatilità.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com