Articolo redatto per ![]()

L’anno in corso non è certo roseo per gli asset obbligazionari, ma allo stesso tempo anche sull’equity le difficoltà sono evidenti.

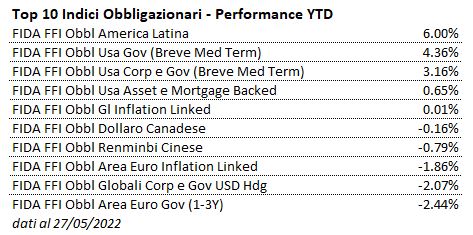

L’overview sui prodotti obbligazionari dall’inizio dell’anno (dati al 27/05/2022) definisce uno scenario complessivamente negativo per un investitore europeo.

Il ranking delle categorie FIDA, che raccoglie indici rappresentativi dei rendimenti dei prodotti autorizzati agli investitori retail italiani, evidenzia poche asset class in attivo, e parte dei movimenti è giustificabile dalle dinamiche del mercato valutario.

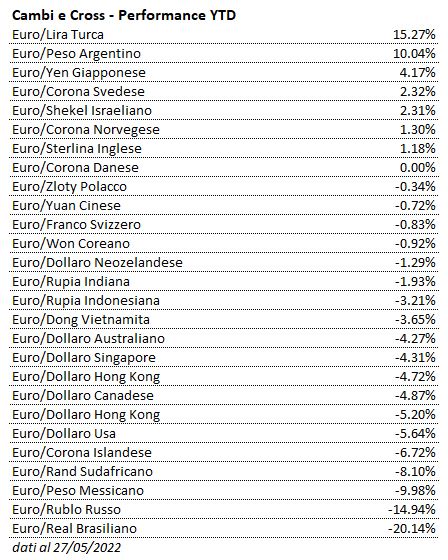

Tra le poche categorie di fondi obbligazionari in allungo troviamo quelli focalizzati sull’America Latina, a +6%, per i quali pesa molto il rafforzamento del real brasiliano (circa +20% da inizio anno), spinto anche dall’aumento dei tassi ufficiali di riferimento di 200 punti base complessivi. Il forte rialzo del real, che assorbe un peso importante tra i portafogli dei fondi in esame, consente quindi di portare in positivo la classe di attivi, e compensa ampiamente la flessione del 10% del peso argentino.

I bond Usa a breve termine, soprattutto se governativi, allungano tra il 3% ed il 4%, insieme ai prodotti inflation linked – che si muovono attorno alla parità – esauriscono le categorie in rafforzamento. Sempre in tema di debito Usa possiamo rilevare che, se pur ben posizionato nel complesso degli obbligazionari, con duration elevate e con il focus sulle emissioni corporate si raggiungono perdite anche importanti. Nel 2022 il dollaro si rafforza però del 5.64% contro moneta unica: anche in questo caso l’investimento nel debito Usa è risultato quindi conveniente unicamente grazie alle dinamiche valutarie. Come nel caso del Brasile, un ruolo importante è giocato dalla banca centrale, che a partire da gennaio ha ritoccato due volte i tassi al rialzo, con un aumento complessivo di 75 punti base.

Il record negativo è detenuto dagli emergenti europei, trascinati dal conflitto russo-ucraino, con una perdita complessiva di 20 punti percentuali. Altri due elementi significativi che definiscono la coda della classifica sono la sterlina e la copertura all’euro.

Il caso dei titoli di stato britannici è fortemente descrittivo dei tempi che stiamo vivendo: nonostante i tre rialzi dei tassi ufficiali (50 basis point complessivi) la sterlina flette contro euro dell’1.18%, mentre gli obbligazionari ad essa esposti cedono oltre il 12%: non si può dire che il governatore Bailey abbia rassicurato i mercati, descrivendo uno scenario “apocalittico” dominato dalla stagflazione, con tutte le caratteristiche premonitrici di una forte recessione. La fiducia dei consumatori britannici in maggio è crollata ai minimi da quasi cinquant’anni, toccando -40, il livello più basso mai registrato. I timori sono più che fondati nell’incremento dei prezzi dell’energia e nella contestuale decisione dell’ente regolatore di rimuovere il tetto imposto al costo delle utenze, con aumenti del 54% in aprile ed un ulteriore balzo del 40% previsto in autunno.

La copertura all’euro, come detto, rappresenta un ulteriore elemento di criticità. Escludendo il già citato rafforzamento sulla sterlina e sullo yen (+4%), la moneta unica risulta infatti in flessione nei confronti della maggior parte delle altre valute. Una delle cause è da ricercarsi nel fatto che la BCE è tra le poche banche a livello mondiale a non aver ritoccato i tassi ufficiali, insieme alla Bank of Japan ed alla Banca Nazionale Svizzera. L’Eurozona, però, risulta maggiormente esposta – rispetto alle altre due aree – all’aumento dei costi dell’energia, unica causa dell’inflazione galoppante europea, che contrariamente al caso Usa non può essere spiegata dalla pressione della domanda e dalla piena occupazione.

In generale possiamo assumere che l’anno in corso non si stia certo rivelando roseo per gli asset obbligazionari, ma allo stesso tempo anche sull’equity le difficoltà sono evidenti. La decorrelazione tra le due tipologie è anacronistica da almeno un decennio, anche se la diversificazione continua a offrire un considerevole contributo alla protezione del capitale. I driver di mercato oggi sono chiari come non mai: le fonti energetiche sono la (quasi) unica chiave di lettura, e la scarsa elasticità della produzione esclude che le aree maggiormente dipendenti dagli scambi internazionali possano rendersi autonome in tempi accettabili. L’Europa è l’elemento più debole, mentre gli Usa, pur non registrando ad oggi buoni rendimenti né sul debito né sul capitale, possono contare su una moneta forte in grado di rendere le importazioni ancora vantaggiose, e che però non ha impedito loro di diventare esportatori netti di petrolio e gas.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com