Performance eccellenti messe a segno dai mercati azionari, accostate a risultati ben più tiepidi dell’obbligazionario. Le basi dalle quali nasce il nuovo anno mostrano un buon livello di fiducia da parte degli investitori ed una certa propensione al rischio.

Dati macro

I dati macro dell’ultimo trimestre 2019 disegnano un contesto complessivamente buono e ben strutturato.

In Europa si riscontrano dati oltre le aspettative, ad esempio l’IPC che ha raggiunto quota 1.3%. Bene anche lo Zew che migliora dal -23.5 di ottobre, tornando in positivo a 11.2 contro il -17.7 atteso. Buone nuove anche con il Pil, in crescita da 1.1% a 1.2%.

Negli Usa la situazione è più contrastata: da un lato la disoccupazione in calo ritorna a 3.5%, i minimi storici, dall’altro l’inflazione delude le aspettative, l’indice di Filadelfia si contrae e i consumi si mostrano contenuti.

In Giappone gli indici di Tankan sono in discesa, soprattutto nel settore manifatturiero, mentre il Pil procede bene.

In Cina il Caixin è in peggioramento ma comunque su ottimi livelli.

Mercati azionari

Il focus sul quarto trimestre dell’anno da poco concluso mette in luce un quadro straordinariamente positivo. Le performance dei listini azionari raggiungono livelli ragguardevoli, ed a primeggiare troviamo Mosca con un meraviglioso +16%. L’Irlanda segue a +15%, troviamo poi il Nasdaq a 12.7%. Complessivamente gli Usa si posizionano bene, con i tecnologici che sovraperformano gli industriali. Le piazze asiatiche si dispongono in ordine sparso: tra queste si distingue il Giappone, che avanza di oltre 8 punti percentuali. Bene anche l’India, mentre la Cina si deve “accontentare” di un +5%.

Per quanto riguarda i mercati europei, anche qui c’è una certa dispersione dei risultati. La piazza migliore è l’Irlanda a +15%. L’Europa continentale ottiene risultati tra il 4% ed il 6.6%, mentre tra i Paesi mediterranei primeggia l’Italia a +6.3%. Non male anche le piazze scandinave, quella svedese in testa. Tra i risultati più deludenti troviamo la borsa di Londra, che avanza meno di due punti percentuali.

Si registra quindi un notevole miglioramento rispetto al terzo trimestre, durante il quale il crollo che aveva coinvolto pressoché tutti i mercati in agosto aveva avuto un peso importante.

Gli indici sul risparmio gestito focalizzato su specifiche aree geografiche mettono in luce alcuni elementi di successo della gestione attiva. I comparti maggiormente performanti sono stati quelli specializzati sulle mid e small cap del Regno Unito, che avanzano mediamente del 17%. Sicuramente parte del risultato è da imputare all’apprezzamento della sterlina, che nell’ultimo trimestre è avanzata del 4.5% contro euro. Performance a doppia cifra anche per i fondi sul Brasile, che trascina i BRIC, sulle economie europee sviluppate e sui Paesi scandinavi.

Ovunque le società a bassa capitalizzazione hanno generato, in media, ritorni superiori a quelle di maggiori dimensioni, in controtendenza rispetto al trimestre precedente. Le società growth avanzano più delle value.

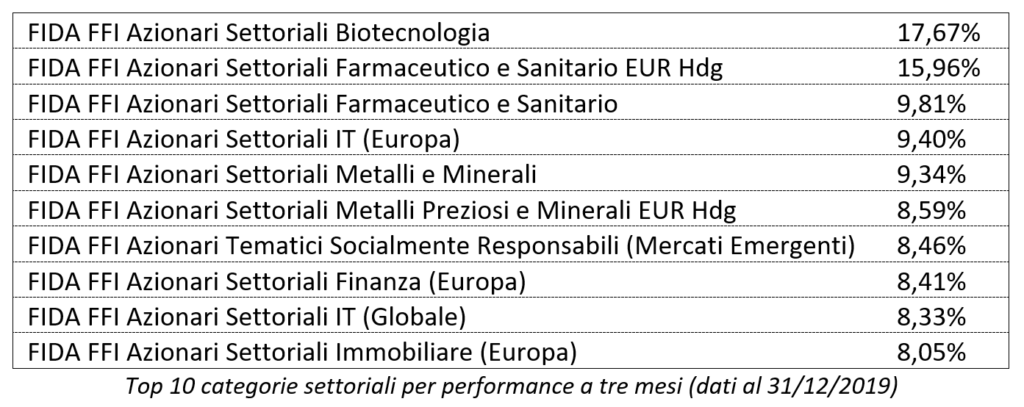

Dal punto di vista settoriale, biotech e pharma dominano le classifiche con un notevole vantaggio. IT e finanza, tipicamente pro-ciclici, occupano posizioni di rilievo. L’investimento ESG rappresenta un ulteriore primario elemento di successo.

A cedere – di oltre quattro punti percentuali – sono le utilities, ed anche il real estate indietreggia dopo le buone performance del periodo precedente.

Mercati obbligazionari e valutari

Rispetto al terzo trimestre, le variazioni degli indici obbligazionari denunciano più di qualche difficoltà. Non mancano le soddisfazioni, in particolare legate ai comparti esposti alla sterlina inglese, che mediamente sovraperformano il sottostante. Trascinati dal rally dell’equity, i comparti esposti ad asset convertibili conquistano le vette delle classifiche, soprattutto sul mercato europeo. Nel vecchio continente, infatti, convertibili e high yield sono gli unici fattori che hanno prodotto rendimenti positivi nel periodo considerato. Gli short term perdono meno dei long term.

Nell’ottica di un investitore europeo, l’esposizione al debito Usa si è rivelata complessivamente negativa, soprattutto sulle scadenze lunghe. I rendimenti elevati hanno dato qualche soddisfazione, ma i governativi a lungo termine hanno lasciato oltre tre punti percentuali sul terreno.

Situazione contrastata sui principali mercati asiatici: ottimi ritorni sui comparti focalizzati sul debito cinese, mentre dal Giappone si registrano perdite rilevanti, superiori al deprezzamento dello yen.

In breve, il 2019 è stato archiviato con un trimestre brillante sui mercati azionari e lievemente contrastato sull’obbligazionario, sul quale però è da rilevare l’importante effetto del rischio valuta. È piacevole notare il ritorno della decorrelazione tra le due tipologie di asset, che permette di stabilizzare il profilo di rischio di portafoglio mantenendo un buon livello di redditività.

Nel corso dell’anno i dati macroeconomici su scala mondiale registrano un miglioramento apprezzabile che, congiuntamente alla politica fiscale espansiva che ha coinvolto buona parte delle aree sviluppate, Usa e Giappone in primis, farebbe propendere per un rafforzamento della crescita economica nel nuovo anno. A questo si aggiunge la tregua commerciale tra Usa e Cina e l’idea di una Brexit ordinata che si fa più concreta. Le svolte accomodanti della BCE e della Fed dovrebbero continuare a sostenere i mercati. L’ipotesi di una recessione capace di far crollare i mercati è quantomeno remota, ma è opportuno sottolineare come, a fronte delle ultime iniziative delle banche centrali, gli spazi di manovra per fronteggiare un’eventuale crisi sono decisamente limitati. Si tratta quindi di un evento con ridotte probabilità di manifestazione ma con un impatto atteso di rilievo.

Dal punto di vista operativo diverse sono le strade percorribili, non necessariamente alternative. Mantenere una lieve sovraesposizione all’azionario può generare ritorni interessanti, avendo cura di lasciar correre le posizioni in attivo con un serrato trailing stop. I ribilanciamenti periodici dovrebbero essere volti prevalentemente a liberare liquidità. La decompressione sui bond dell’ultimo trimestre potrebbe infine rappresentare una buona occasione di acquisto di asset di buona qualità, duration contenuta e volumi consistenti. Il petrolio è ora su livelli piuttosto neutrali, una piccola esposizione potrebbe essere ragionevole e potrebbe beneficiare di eventuali fiammate di breve periodo. Per l’oro il discorso è più delicato, essendo particolarmente caro. Si raccomanda quindi un attento monitoraggio e si individuano i livelli di inizio dicembre come ottimali per un incremento della quota in portafoglio.

Monica F. Zerbinati