Articolo redatto per ![]()

L’ultimo mese dell’anno si è concluso con una nota decisamente dolce e ha permesso al 2019 di essere ricordato come un anno positivo per molti listini. Ecco come sono andati i vari asset. E ora?

Per quanto riguarda i mercati azionari, i principali listini mondiali si sono mossi in terreno positivo. Prima tra tutti Mosca, che realizza uno straordinario allungo di quasi l’8%. Degna di menzione anche Istanbul con un ottimo +7%, poco superiore alla performance del Bovespa. La dispersione dei risultati è piuttosto elevata e presenta una certa indipendenza rispetto alla macro-area di riferimento.

Gli indici costruiti sul risparmio gestito ricalcano in parte l’andamento dei listini, incorporando anche i movimenti delle valute, che nel corso di dicembre sono stati tutt’altro che trascurabili. Nel complesso l’euro si è mostrato piuttosto neutrale rispetto al mercato: le variazioni più significative sono state registrate dalla lira turca, in flessione rispetto alla moneta unica del 5.4%, e del dollaro Usa, che ha ceduto il 2.3%. Lo yen si è deprezzato dell’1%, mentre la sterlina ha proseguito il suo rally guadagnando un ulteriore 0.65%.

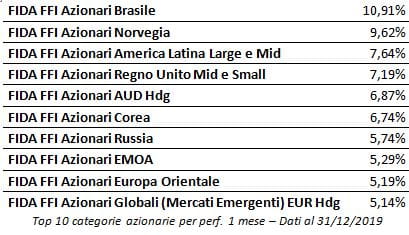

La gestione attiva ha generato risultati importanti, a coronamento di un anno indubbiamente florido per i portafogli bilanciati. I comparti focalizzati sull’equity brasiliano conquistano la medaglia d’oro, avanzando di quasi l’11%, seguiti a ruota dalle società norvegesi. Importante è l’effetto del cambio: il real infatti si è apprezzato del 3,4%, mentre la corona norvegese del 2,8%.

Tra i mercati asiatici la Cina è in prima linea, mentre le altre piazze si pongono in secondo piano. Negli Usa i tecnologici premiano più degli industriali. Le mid e small cap sovraperformano le società a elevata capitalizzazione un po’ ovunque.

Il breakdown per settori premia i fondi esposti all’oro, e la copertura in euro rappresenta un ulteriore elemento di successo. Importante il balzo del petrolio. Molto bene anche i titoli energetici in generale e le risorse naturali. Il farmaceutico sovraperforma il biotech, in lievissima flessione dopo il balzo del mese precedente. I consumi continuano a macinare risultati non eccezionali, ma piacevoli e costanti. Come fanalino di coda troviamo le utilities e il real estate.

Per quanto riguarda il gestito focalizzato sul debito, i risultati sono meno esaltanti rispetto agli asset azionari, ma comunque non sono mancate le buone occasioni. Le variazioni maggiori sono comunque da imputare ai movimenti sul Forex. È così che i comparti focalizzati sui latin bond crescono mediamente del 2.3%, così come gli obbligazionari esposti alla corona norvegese. Il debito Usa è penalizzato dal deprezzamento del dollaro.

In generale, coerentemente con lo scenario orientato al rialzo che ha coinvolto la maggior parte delle asset class, gli high yield hanno ottenuto i risultati migliori, seguiti dai convertibili. Anche le scadenze brevi hanno generato ritorni superiori a quelle lunghe.

Il 2019 si è quindi concluso nel migliore dei modi, gettando quindi basi solide per il nuovo anno, ma è comunque necessario tenere ben presente la maturità del ciclo e il crescendo di incertezza sul piano internazionale.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com