Articolo redatto per ![]()

Mercati al collasso. Il crollo registrato nel mese di marzo trascina nel baratro le performance del primo trimestre del 2019

Dalla classifica delle categorie per rendimento a un mese emerge una realtà a cui da almeno un decennio non eravamo più abituati. Il ranking è costruito sulla base di indici che esprimono l’andamento in euro del risparmio gestito suddiviso in circa 250 categorie estremamente omogenee al loro interno, incorporando quindi anche l’effetto del cambio e rappresentando in modo estremamente efficace l’esposizione ai mercati di un investitore europeo.

Nella top ten non figurano indici azionari, elemento che rappresenta una novità negli ultimi anni. Non solo: oltre alla notevole contrazione della variazione media, si assiste a un incredibile ampliamento della dispersione dei risultati. Il rally che ha accompagnato i mercati dal 2008, caratterizzato da un’elevatissima correlazione tra asset class, è ora definitivamente archiviato con un ritorno, solo parziale, della decorrelazione.

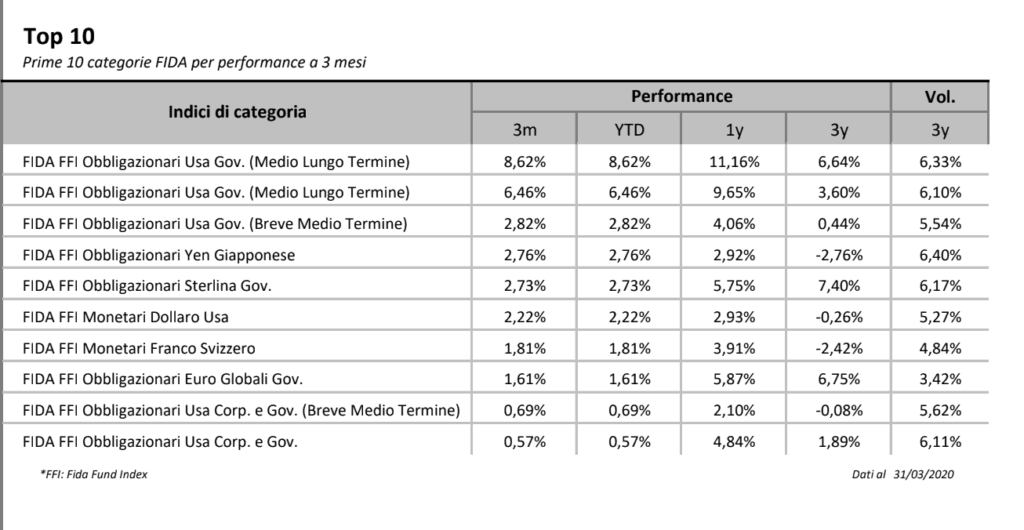

In testa alle classifiche, con rendimento mensile debolmente positivo, troviamo il debito governativo Usa, e in particolare quello a lungo termine.

Nello stesso periodo il cambio euro-dollaro si è mosso intorno alla parità, e questo implica che il risultato sia da imputare pressoché totalmente al sottostante.

L’abbattimento dei tassi Usa, avvenuto in due tranche ravvicinate nel corso del mese, ha portato il costo del denaro (e proporzionalmente il rendimento delle nuove emissioni) a zero. Un intervento davvero imponente, considerando che a fine febbraio i tassi erano compresi nella forbice 1,50%-1,75%. La manovra, inoltre, non è certo isolata: diverse sono state le iniezioni di liquidità a vario titolo che si sono susseguite in queste settimane, l’ultima delle quali riguarda i 2.300 miliardi di prestiti per aziende ed enti locali annunciati poche ore fa. Non si può dire che la Federal Reserve si stia risparmiando, anche se è da notare che il margine di manovra rispetto alle altre banche centrali è ovviamente più ampio.

L’impatto sui mercati è inevitabile: i Treasury bond reggono, non solo a marzo, ma avanzano nel trimestre di quasi 8 punti percentuali. Le lunghe scadenze permettono infatti agli investitori di assicurarsi un ritorno regolare per i prossimi decenni a tassi che erano realtà pochi mesi fa, ma che ora paiono più lontani che mai.

Il riflesso positivo non si è manifestato solo sui titoli di debito, ma anche l’equity Usa ne ha beneficiato, pur a macchia di leopardo. Dalle classifiche sugli strumenti emerge infatti che tra i migliori fondi di marzo numerosi sono quelli esposti alle imprese statunitensi. Il fenomeno non è sufficientemente omogeneo da permettere all’indice di categoria di primeggiare, ma fa intuire che, con la gestione attiva e probabilmente con il sapiente utilizzo della leva, le occasioni non sono mancate. Contestualmente all’ultima manovra della Fed, i principali listini Usa hanno letteralmente festeggiato. La settimana in conclusione (venerdì 10 marzo), più corta del solito a causa delle festività, si chiude con un bel +12% sullo S&P 500, la variazione migliore dal 1974.

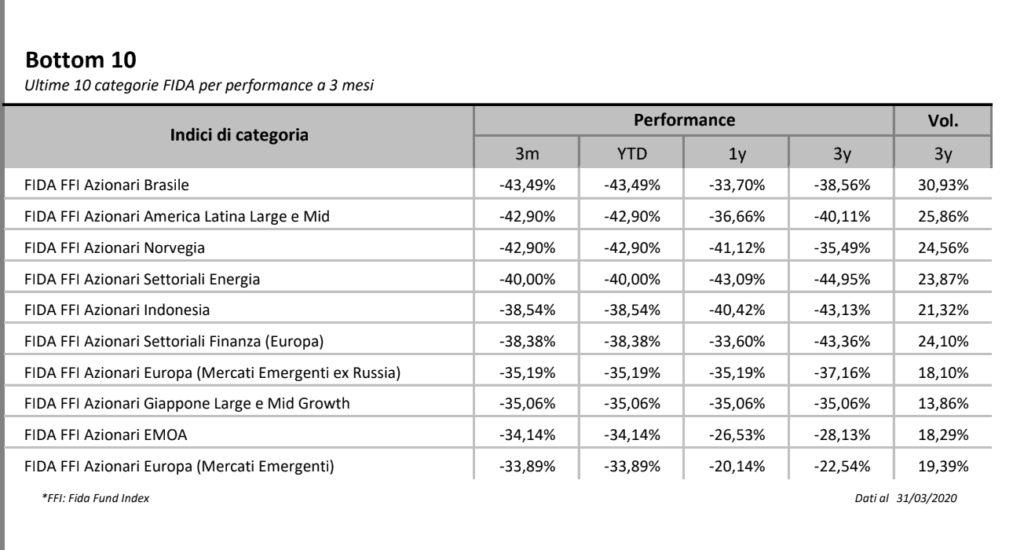

Scorrendo le classifiche, l’occhio cade inevitabilmente sugli azionari America Latina, detentori del record negativo. L’indice brucia 33 punti percentuali a marzo, trascinato dal Brasile (-31%). Un crollo che spiega quasi totalmente la pesantissima flessione del primo trimestre, del 43%. Il Bovespa nel mese ritraccia del 30% (-37% da inizio anno), mentre parallelamente il Real si deprezza contro euro del 16% (-27% nel trimestre). L’intervento della banca centrale, che ha tagliato il Bacen di 25 punti base a inizio febbraio e di mezzo punto il 18 marzo, giustifica in parte la svalutazione del real, ma la fuga dal mercato è comunque palese. Le ragioni sono molteplici, e sicuramente l’atteggiamento del premier e le tensioni con i suoi ministri circa la gestione dell’epidemia non alimentano la fiducia degli investitori.

L’epidemia, sopraggiunta dopo un decennio di mercati sostenuti e un anno, il 2019, da sogno, sta fortemente ridimensionando ogni asset class. La flessione ha coinvolto ogni angolo del pianeta, scatenando prima lo scatto degli stop loss sui trading system che muovono la maggior parte delle masse, e poi generando il desiderio di liquidare i propri portafogli. La qualità degli emittenti è oggi, più che mai, elemento distintivo nella selezione da parte degli investitori.

L’unico asset che ha beneficiato della situazione è la volatilità, che occupa le prime posizioni delle classifiche dei fondi a ritorno assoluto, ma che rappresenta un attivo particolare e poco diffuso tra la clientela retail, soprattutto dopo un decennio di performance negative.

Si presume che buona parte della liquidità emessa dalle banche centrali contribuirà a sostenere i corsi, prima nelle regioni sviluppate e poi altrove. Il reinvestimento della liquidità potrebbe avvenire in modo molto graduale e prudente, e soprattutto coerente con l’evoluzione della pandemia su base geografica.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com