Articolo redatto per ![]()

I fattori che hanno determinato la consistente ripresa dei mercati sono da attribuirsi all’operatività delle banche centrali, in particolare di quella europea

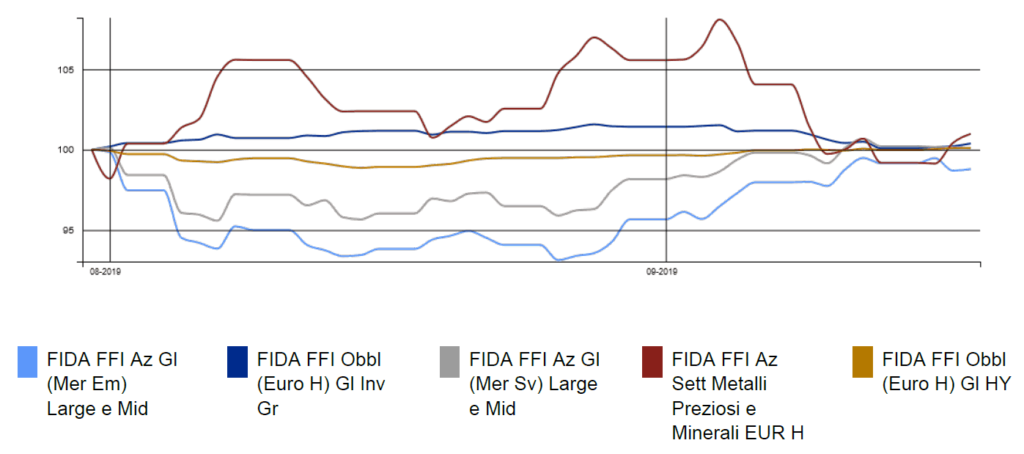

I mercati azionari di fine estate hanno realizzato movimenti direzionali piuttosto violenti che però si sono tradotti in un niente di fatto. Dopo un luglio discreto, agosto si è aperto con un crollo dei mercati che ha avuto il culmine attorno a ferragosto con un generalizzato rimbalzo su supporti di rilievo. Subito dopo, quello che si è aperto è un vero è proprio rally che ha trascinato tutti i principali listini azionari fino ai livelli attuali, in prossimità dei massimi relativi o comune di livelli importanti dal punto di vista tecnico. Un draw down importante, insomma, ma rapidamente archiviato.

L’impostazione di breve termine dei listini si configura ora come positiva, con sovraperformance consistenti messe in atto dai settori e dalle aree geografiche abitualmente più volatili. Nelle ultime settimane, eccellenti sono gli allunghi di Cina, Giappone ed Usa, seguiti a breve distanza dai mercati emergenti. Robotica, beni e servizi industriali e socialmente responsabili sono tra i settori ed i temi meglio impostati, mentre i metalli preziosi (leggasi oro), pharma e biotech stanno subendo un pesante contraccolpo.

Per quanto riguarda gli asset obbligazionari, le dinamiche sono sostanzialmente le stesse. I risultati delle ultime settimane evidenziano un clima disteso e ottimista anche sul mercato del debito. Oltre alla componente dovuta all’esposizione valutaria, ulteriori elementi di successo sono da ricondursi alla convertibilità dei bond ed all’high yield.

I fattori che hanno senza dubbio determinato la consistente ripresa sono da attribuirsi, come sempre più spesso accade, all’operatività delle banche centrali, ed in particolare di quella europea.

Come anticipato dal governatore della Banca centrale finlandese, effettivamente la Bce ha lanciato un piano di stimoli davvero interessante che consiste nel taglio dei tassi sui depositi bancari da -0,4% a -0,5%, nella decisione di allungare le scadenze Tltro a tre anni e soprattutto in un Qe2 da 20 miliardi al mese senza scadenze.

Pochi giorni dopo è stato il turno della Fed, che ha tagliato i tassi di 25 punti base portandoli in una forchetta tra l’1,75 e il 2%, come da attese. Si tratta della seconda sforbiciata da luglio, dopo un decennio di tassi fermi o in rialzo, motivata formalmente non dai timori sulla crescita ma dai rischi legati a Brexit e allo scontro con la Cina. La decisione non è stata presa all’unanimità, ma da una maggioranza del board a cui si sono contrapposte istanze più accomodanti, cioè un taglio di 50 punti base, e più conservative, cioè tassi invariati. L’outlook sull’economia Usa rimane positivo, ma la Fed si è detta costantemente pronta ad intervenire. Powell ha anche rimarcato come la Fed sia dipendente dai dati e che quindi non può dare alcuna indicazione per il futuro.

Recentemente anche la BoJ ha deciso di lasciare invariata la sua politica monetaria, nonostante abbia rilevato rischi per l’economia e segnalato la possibilità di un allentamento a ottobre. Il tasso di interesse a breve termine si conferma a -0,1% e l’istituto mantiene l’impegno a guidare i rendimenti dei decennali intorno allo zero nell’ambito della sua politica di controllo della curva dei rendimenti. Anche la BoE ha mantenuto il tasso bancario fermo allo 0,75%, decisione presa all’unanimità.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com