Punti principali

- Riteniamo che la tendenza al rialzo delle richieste iniziali di sussidi di disoccupazione sia un segnale di debolezza per il futuro, nonostante il perdurare di numeri forti dei posti di lavoro. Le fasce di reddito più elevato stanno presentando un numero sempre più elevato di domande, un cambiamento atipico che potrebbe far presagire un calo dei consumi maggiore del previsto nella seconda metà dell’anno.

- Altre incrinature sotto la superficie sono evidenti in un’ampia gamma di dati relativi al mercato del lavoro, tra cui il calo del tasso di dimissioni, l’indebolimento del sentiment nei confronti delle opportunità di lavoro da parte del Conference Board e il trend negativo delle ore lavorate. Storicamente, questi dati peggiorano prima del mercato del lavoro in generale.

- Con progressi appena modesti verso l’allentamento delle pressioni sul mercato del lavoro, è probabile che la Fed mantenga i tassi di interesse a un livello più alto più a lungo di quanto i mercati finanziari stiano considerando al momento.

La forza delle cifre relative ai posti di lavoro oscura una debolezza sottostante

I mercati azionari statunitensi sono rimasti sostanzialmente invariati nel mese di maggio e la leadership rimane concentrata tra i principali componenti dell’Indice S&P 500. Nello specifico, quest’anno i cinque maggiori elementi costitutivi del benchmark hanno generato l’85% del suo rendimento totale, mentre le restanti 495 società hanno contribuito soltanto per il 15%. Il deterioramento dell’ampiezza è associato tipicamente a un mercato rialzista giunto ormai al capolinea e non a una base solida su cui costruire un rally. Analogamente ai titoli azionari, anche il mercato del lavoro statunitense sta registrando un deterioramento sotto la superficie, mentre i dati principali rimangono resilienti.

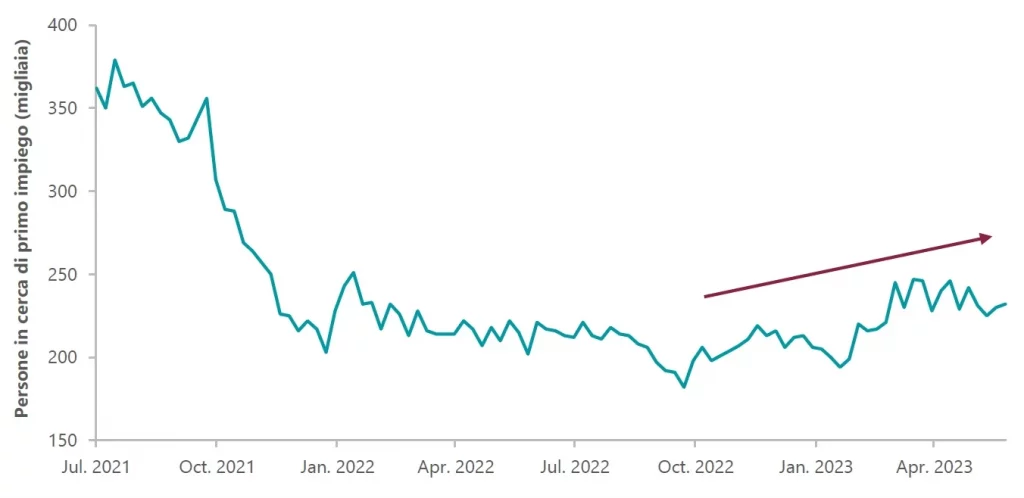

Negli ultimi trimestri, il mercato del lavoro ha dimostrato di essere il pilastro più solido dell’economia statunitense, con una media di 314.000 posti di lavoro creati ogni mese nel 2023, anche se altri settori dell’economia hanno subito un sostanziale rallentamento. Di fatto, i dati iniziali delle ultime 14 dichiarazioni mensili relative alle buste paga (posti di lavoro) non agricole(i) hanno superato le aspettative di consenso, rappresentando il periodo più lungo di risultati consecutivi da almeno 25 anni. Nonostante un mercato del lavoro resiliente, continuiamo a ritenere che le richieste iniziali di sussidi di disoccupazione siano il canarino nella miniera di carbone. È importante notare che negli ultimi mesi esse hanno iniziato a tendere al rialzo, coerentemente con l’interpretazione gialla o cauta del ClearBridge Recession Risk Dashboard.

Negli ultimi trimestri, il mercato del lavoro ha dimostrato di essere il pilastro più solido dell’economia statunitense, con una media di 314.000 posti di lavoro creati ogni mese nel 2023, anche se altri settori dell’economia hanno subito un sostanziale rallentamento. Di fatto, i dati iniziali delle ultime 14 dichiarazioni mensili relative alle buste paga (posti di lavoro) non agricole(i) hanno superato le aspettative di consenso, rappresentando il periodo più lungo di risultati consecutivi da almeno 25 anni. Nonostante un mercato del lavoro resiliente, continuiamo a ritenere che le richieste iniziali di sussidi di disoccupazione siano il canarino nella miniera di carbone. È importante notare che negli ultimi mesi esse hanno iniziato a tendere al rialzo, coerentemente con l’interpretazione gialla o cauta del ClearBridge Recession Risk Dashboard.

Figura 1: Il canarino nella miniera di carbone

Dati al 26 maggio 2023. Fonte: Bloomberg, Bureau of Labor Statistics (BLS). I rendimenti passati non sono indicazione o garanzia di risultati futuri.

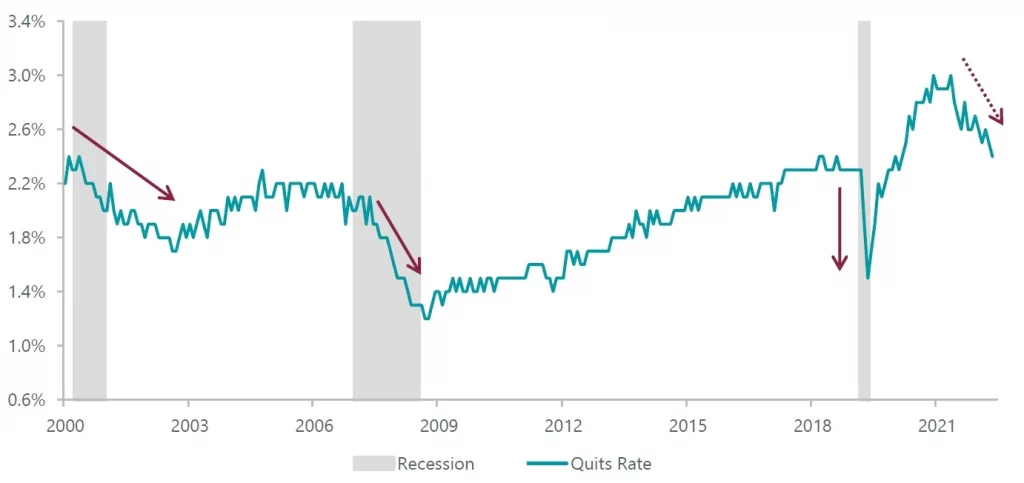

Altre incrinature sotto la superficie sono evidenti in un’ampia gamma di dati sul mercato del lavoro. Nella sua ultima pubblicazione, ad esempio, l’indagine Job Openings and Labor Turnover o JOLT ha mostrato un’evoluzione positiva del dato principale delle offerte di lavoro, indicando un miglioramento della domanda di lavoro. Tuttavia, il tasso di dimissioni rilevato nell’ambito dell’indagine, che misura il numero di lavoratori che lasciano il proprio posto di lavoro ed è un altro modo per valutare lo stato di salute del mercato del lavoro, in quanto la maggior parte dei lavoratori si licenzia solo per trovare un nuovo lavoro, è diminuito rispetto all’estremo superiore dell’intervallo pre-pandemia, suggerendo che il mercato del lavoro potrebbe effettivamente raffreddarsi a livelli più normali.

Figura 2: Il calo del tasso di dimissioni segnala un indebolimento del sentiment nei confronti delle opportunità di lavoro

Dati al 30 aprile 2023. Fonte: BLS, National Bureau of Economic Research (NBER) e Bloomberg. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

Un minor numero di lavoratori che si licenziano a favore di nuovi posti di lavoro è coerente con il deterioramento del sentiment nei confronti delle opportunità di lavoro rilevato nell’indagine sulla fiducia dei consumatori del Conference Board, uno degli indicatori del mercato del lavoro del ClearBridge Recession Risk Dashboard. Questo indicatore è peggiorato fino a raggiungere un livello rosso o recessivo il mese scorso, in quanto la percentuale di lavoratori che dichiaravano che vi era abbondanza di posti di lavoro è diminuita, mentre quelli che dichiaravano che era difficile trovare un lavoro sono aumentati in misura modesta, una tendenza che sta continuando.

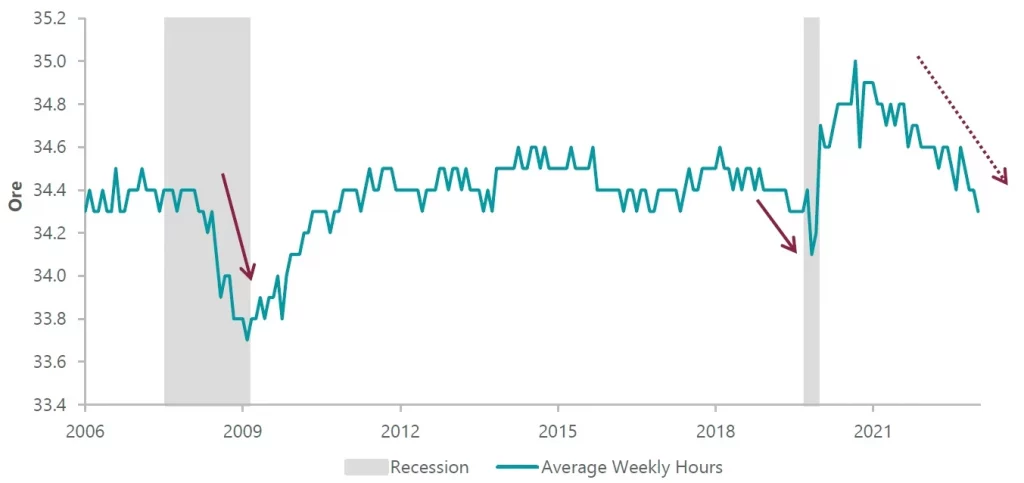

Lo stesso rapporto sui posti di lavoro rivela anche molteplici fratture non immediatamente evidenti. Sebbene gli aumenti complessivi dei salari rimangano forti, le ore lavorate sono diminuite costantemente dal picco raggiunto all’inizio del 2021. Di norma, le ore lavorate calano quando l’economia entra in recessione, con i datori di lavoro che tagliano i turni a fronte di un calo della domanda. Questa misura ora è scesa al di sotto del livello medio registrato durante l’ultima espansione e non mostra nessun segnale di stabilizzazione. La riduzione delle ore lavorate, unita all’aumento delle assunzioni, potrebbe essere indicativa di un accumulo di manodopera, in quanto le imprese potrebbero essere riluttanti a ridurre gli organici dopo le difficoltà riscontrate nell’assumere personale negli ultimi anni. Sebbene l’accumulo di manodopera possa continuare, riteniamo che sia solo questione di tempo prima che le pressioni sulla redditività portino a misure di riduzione dei costi, licenziamenti compresi.

Figura 3: Le ore lavorate potrebbero aver raggiunto il picco massimo

Dati al 31 maggio 2023. Fonte: BLS, NBER e Bloomberg. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

In sintesi, la forza del mercato del lavoro sta nascondendo l’indebolimento delle tendenze generali dell’occupazione e dei consumi. I dati principali sono rallentati, ma rimangono a livelli troppo alti perché l’inflazione torni all’obiettivo del 2% della Fed. In particolare, spiccano i salari, con una retribuzione oraria media superiore al 4% per tutti i lavoratori e del 5% per gli operai e i lavoratori senza mansioni di supervisione, che rappresentano circa l’80% dell’occupazione complessiva degli Stati Uniti. Le misure salariali alternative, come l’Employment Cost Index preferito dalla Fed e il Wage Growth Tracker della Fed di Atlanta, sono a livelli altrettanto elevati, incompatibili con un’inflazione al 2%. Il problema dei salari non è nuovo. Infatti, la crescita dei salari è stato il primo segnale del dashboard a diventare prima giallo e poi rosso nel 2021. Questo mese non sono intervenute variazioni nel dashboard.

Figura 4: ClearBridge Recession Risk Dashboard

Fonte: ClearBridge Investments.

A fronte di questo scenario, è probabile che la Federal Reserve (Fed) mantenga i tassi di interesse a un livello più alto più a lungo rispetto a quanto apprezzato dagli investitori Pur essendo rallentata, l’inflazione rimane troppo elevata per essere confortante. Ci vorrà tempo affinché il mercato del lavoro rallenti per ridurre gli aumenti salariali e quindi i consumi, ma alla fine ciò dovrebbe contribuire a riportare l’inflazione al suo target. Si stanno facendo progressi, ma è necessario un ulteriore impegno per contenere le pressioni sui prezzi. Per gli investitori azionari, i tassi di sconto potrebbero aumentare o non scendere così rapidamente come il mercato si aspetta, mettendo potenzialmente sotto pressione le valutazioni. Il pricing del mercato per la politica monetaria dei prossimi mesi sembra convergere verso le aspettative della Fed, che prevedono un aumento dei tassi di interesse, nonostante ci sia ancora una certa divergenza. Questo ci induce a continuare a privilegiare le azioni con caratteristiche difensive.

, quality = 85")