Elementi principali da ricordare

- Dopo mesi di incertezze, i pannelli fotovoltaici d’importazione stanno varcando sempre più spesso i confini della dogana statunitense, contribuendo a sostenere la crescita della capacità per l’energia solare su scala industriale.

- Il Dipartimento del Tesoro USA ha pubblicato delle linee guida sul credito d’imposta bonus per il “contenuto nazionale” nell’Inflation Reduction Act (IRA), fornendo chiarezza ai costruttori e incentivi per i progetti fino al 2024, con una riduzione dei requisiti relativi a tale contenuto.

- La struttura dei costi nei progetti solari sta migliorando, grazie alla diminuzione delle spese di trasporto e alle pressioni al ribasso sui prezzi dei pannelli e dell’acciaio.

Le prospettive di crescita del settore si fanno più rosee

Negli ultimi trimestri l’aumento dei tassi d’interesse, i problemi nella catena di approvvigionamento e le incognite relative alle tariffe doganali sui pannelli importati e alla politica commerciale hanno proiettato ombre sul mercato del solare utility scale. Le prospettive di crescita del settore stanno tuttavia registrando significativi miglioramenti di pari passo con l’emergere di importanti eventi favorevoli. La crescente chiarezza sulle regole di sdoganamento e sulle disposizioni dell’IRA1 in materia di cattura del carbonio, una moratoria delle tariffe fino a giugno 2024 e la deflazione nella catena di fornitura sono tutti motivi per cui il solare su scala industriale dovrebbe crogiolarsi al sole nei prossimi trimestri.

Negli ultimi trimestri l’aumento dei tassi d’interesse, i problemi nella catena di approvvigionamento e le incognite relative alle tariffe doganali sui pannelli importati e alla politica commerciale hanno proiettato ombre sul mercato del solare utility scale. Le prospettive di crescita del settore stanno tuttavia registrando significativi miglioramenti di pari passo con l’emergere di importanti eventi favorevoli. La crescente chiarezza sulle regole di sdoganamento e sulle disposizioni dell’IRA1 in materia di cattura del carbonio, una moratoria delle tariffe fino a giugno 2024 e la deflazione nella catena di fornitura sono tutti motivi per cui il solare su scala industriale dovrebbe crogiolarsi al sole nei prossimi trimestri.

L’evidenza mostra che gli Stati Uniti sono pronti ad aumentare le installazioni di energia solare utility scale fino a circa 20 GW nel 2023 (il che significherebbe una crescita del 70% rispetto al 2022) e potenzialmente fino a 30 GW entro il 2024,2 nonostante un certo scetticismo attuale nei confronti del mercato. Tra i punti critici figura lo Uyghur Forced Labour Prevention Act (UFLPA), entrato in vigore nel 2022 sulla scia dei crescenti timori relativi al lavoro forzato degli uiguri all’interno della catena di approvvigionamento cinese, che alcuni temono possa determinare continui ritardi nella consegna dei pannelli a causa del fermo delle spedizioni attuato dalla Customs and Border Protection (CBP). Inoltre, le linee guida del Dipartimento del Tesoro prevedono un aumento dei requisiti di contenuto nazionale dopo il 2024, il che suggerisce la necessità di ulteriori investimenti volti a rafforzare la catena di approvvigionamento interna, con conseguente possibile dilazione di parte della crescita.

L’ingorgo frontaliero sta per finire

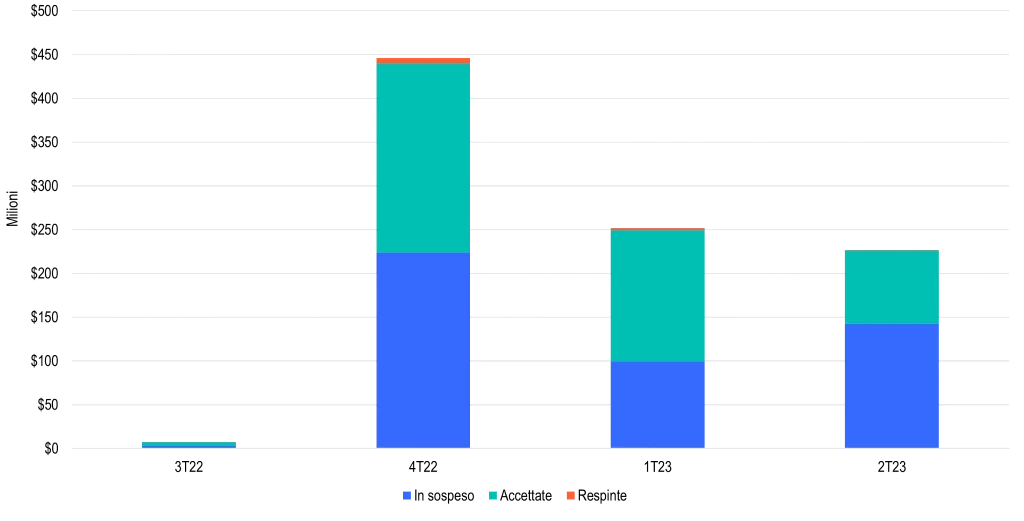

Comunque, l’ingorgo frontaliero causato dall’UFLPA sembra in procinto di dissolversi. Il problema principale è che la CBP ha posto in stato di fermo carichi di pannelli fotovoltaici per i quali non è stato possibile documentare il rispetto della Legge. Al novembre 2022, i porti statunitensi avevano bloccato oltre 1.000 spedizioni di componenti solari.3 Le nostre ricerche indicano che, dopo mesi di tira e molla con il CBP, è finalmente emersa un’intesa sulla documentazione necessaria per dimostrare che le merci importate sono conformi all’UFLPA. La sospensione del fermo sui pannelli Jinko Solar nel dicembre 2022 supporta questa opinione, in più il numero di carichi trattenuti è diminuito dalla fine dello stesso anno,4 suggerendo che siano stati stabiliti degli standard per il passaggio delle importazioni (Figura 1). I parametri che orientano l’applicazione dell’UFLPA possono ancora evolvere, ma per il momento i dati indicano un allentamento dei vincoli.

Figura 1: Statistiche di applicazione dell’UFLPA: importazioni di prodotti elettronici

Al 3 aprile 2023. Fonte: ClearBridge Investments, US Customs and Border Protection. I pannelli solari rappresentano la maggior parte delle spedizioni di prodotti elettronici in stato di fermo.

Inoltre, il Dipartimento del Tesoro USA ha recentemente rilasciato le tanto attese linee guida per la prenotazione del credito d’imposta aggiuntivo del 10% sugli investimenti con contenuto nazionale previsto dall’Inflation Reduction Act. La pubblicazione di tali indicazioni fornisce la visibilità e la fiducia necessarie per portare avanti i progetti. Allo stesso tempo, le linee guida sembrano incentivare lo sviluppo precoce del solare su scala industriale, stabilendo una soglia di contenuto nazionale più bassa, pari al 40%, fino al 2024, che salirà al 55% dopo il 2026.

La moratoria tariffaria è un altro elemento favorevole per gli importatori

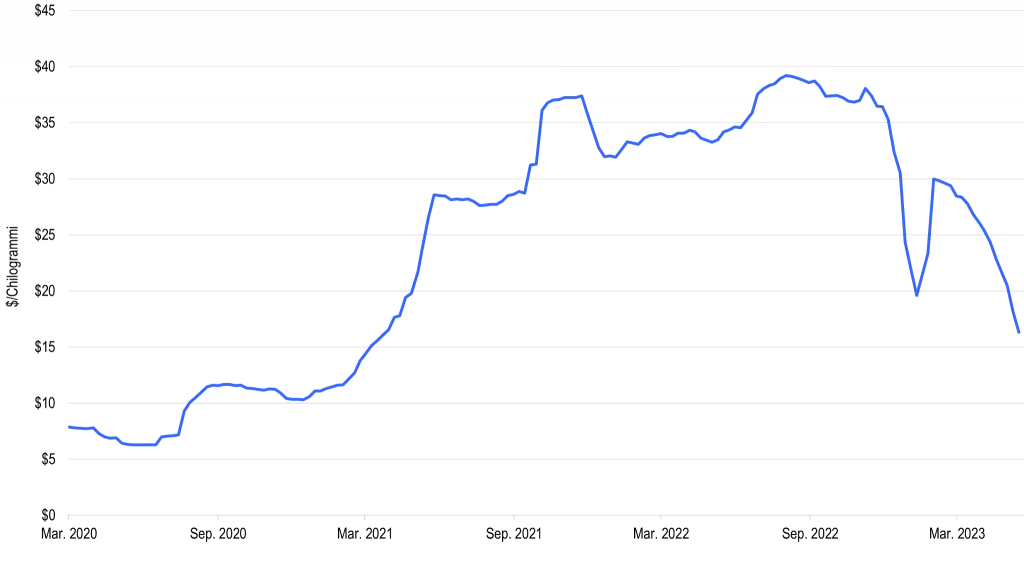

I dati indicano, inoltre, che le importazioni di pannelli fotovoltaici stanno aumentando in seguito all’applicazione di una moratoria di due anni sulle nuove tariffe doganali. Nel giugno 2022, il presidente Biden ha emesso un ordine esecutivo volto a bloccare l’attuazione di qualsiasi nuova tariffa sul solare per un biennio. Nei mesi successivi le importazioni dai Paesi colpiti dalle restrizioni sono aumentate, chiudendo il 2022 ai massimi pluriennali (Figura 2). Le importazioni mensili erano scese al di sotto dei 2 GW prima della moratoria, ma sono salite a oltre 4 GW nel 2023, con la maggior parte dell’aumento determinato dai Paesi colpiti dalle tariffe nel Sud-Est asiatico. Questo ritmo di afflussi suggerisce che i costruttori potrebbero star facendo scorta di pannelli in previsione di una crescita accelerata delle installazioni su scala industriale nella seconda metà del 2023 in poi.

Figura 2: Importazioni di moduli solari negli USA

Al 1° marzo 2023. Fonte: Piper Sandler. Il silicio cristallino è il principale materiale semiconduttore utilizzato nella tecnologia fotovoltaica per la produzione di celle solari.

Un Congressional Review Act (CRA) per annullare la moratoria ha creato incertezza nei titoli delle utility solari nel 2023. Dopo l’approvazione del CRA da parte del Congresso, il Presidente Biden ha posto il veto, come ampiamente previsto, e questo mette a tacere le preoccupazioni legate alle tariffe fino alla metà del 2024.

Un Congressional Review Act (CRA) per annullare la moratoria ha creato incertezza nei titoli delle utility solari nel 2023. Dopo l’approvazione del CRA da parte del Congresso, il Presidente Biden ha posto il veto, come ampiamente previsto, e questo mette a tacere le preoccupazioni legate alle tariffe fino alla metà del 2024.

Gli annunci relativi a nuove capacità negli Stati Uniti si sono concentrati soprattutto sull’assemblaggio di pannelli. Tuttavia, con l’integrazione verticale dei produttori è probabile che si verifichi un’ampliamento della produzione potenziale per le celle solari (che, combinate, danno vita ai pannelli) e, col tempo, per i wafer (i mattoni di costruzione delle celle). I requisiti di contenuto nazionale presentati dal Dipartimento del Tesoro USA forniscono incentivi per tale espansione.

Sì, la definizione esiste da qualche parte

Allo stesso tempo, la deflazione dei prezzi dei pannelli solari e delle spedizioni sta migliorando la struttura dei costi per i costruttori, alcuni dei quali sono società pubbliche, anche se il gruppo comprende un’ampia gamma di aziende, grandi e piccole, pubbliche e private. Negli ultimi tempi, l’aumento dei prezzi nei mercati del polisilicio (la materia prima utilizzata per produrre i wafer), dell’acciaio e dei trasporti ha fatto salire il costo dei pannelli da circa 0,30 dollari/watt a poco più di 0,40 dollari/watt al momento del picco. Tuttavia, la loro recente marcia indietro lo sta nuovamente spingendo al di sotto di quota 0,40. Se si considera che il costo complessivo di un progetto su scala industriale negli Stati Uniti è di circa 1,10 dollari/watt, si tratta di un dato significativo. Con i costruttori alla ricerca di un IRR del 6-8%, una deflazione anche di soli 0,05 dollari è importante.

Allo stesso tempo, la deflazione dei prezzi dei pannelli solari e delle spedizioni sta migliorando la struttura dei costi per i costruttori, alcuni dei quali sono società pubbliche, anche se il gruppo comprende un’ampia gamma di aziende, grandi e piccole, pubbliche e private. Negli ultimi tempi, l’aumento dei prezzi nei mercati del polisilicio (la materia prima utilizzata per produrre i wafer), dell’acciaio e dei trasporti ha fatto salire il costo dei pannelli da circa 0,30 dollari/watt a poco più di 0,40 dollari/watt al momento del picco. Tuttavia, la loro recente marcia indietro lo sta nuovamente spingendo al di sotto di quota 0,40. Se si considera che il costo complessivo di un progetto su scala industriale negli Stati Uniti è di circa 1,10 dollari/watt, si tratta di un dato significativo. Con i costruttori alla ricerca di un IRR del 6-8%, una deflazione anche di soli 0,05 dollari è importante.

Figura 3: Deflazione del polisilicio di grado solare

Al 24 maggio 2023. Fonte: ClearBridge Investments, Bloomberg Finance.

Il settore è preoccupato di assicurarsi una capacità di interconnessione con la rete elettrica sufficiente ad accogliere la nuova produzione potenziale di energia solare. In quest’area è sicuramente necessario lavorare di più per sostenere la crescita a lungo termine del fotovoltaico su scala industriale statunitense. Allo stesso tempo, i dati della Federal Energy Regulatory Commission indicano 72 GW di “integrazioni altamente probabili” di energia solare fino al 2025 e i dati dell’Agenzia Internazionale dell’Energia mostrano una pipeline simile. Ciò suggerisce che, almeno nei prossimi due anni, le reti dovrebbero consentire la crescita del solare di cui stiamo parlando. Questo rafforza la nostra opinione che il cielo si stia rasserenando per il mercato del solare utility scale degli Stati Uniti.

- L’Inflation Reduction Act è una legge che è stata firmata dal presidente degli Stati Uniti Joe Biden il 16 agosto 2022. La legge mira a frenare l’inflazione riducendo il deficit, abbassando i prezzi dei farmaci su ricetta medica e investendo nella produzione di energia domestica in combinazione con la promozione dell’energia pulita.

- Fonte: National Renewable Energy Laboratory (NREL), Winter 2023 Solar Industry Update, 26 gennaio 2023.

- Fonte: Reuters, “U.S. blocks more than 1,000 solar shipments over Chinese slave labor concerns”, 11 novembre 2022.

- Fonte: CMC Markets, marzo 2023

QUALI SONO I RISCHI?

La performance passata non costituisce una garanzia di risultati futuri. Va ricordato che non è possibile investire direttamente in un indice. I rendimenti degli indici non gestiti non tengono conto di commissioni, spese o oneri di vendita.

I titoli azionari sono soggetti a fluttuazioni dei prezzi e possibile perdita del capitale. I titoli obbligazionari comportano rischi legati a tassi d’interesse, di credito, di inflazione e rischi di reinvestimento, oltre alla possibile perdita del capitale. Quando i tassi d’interesse salgono, il valore dei titoli obbligazionari scende. Gli investimenti internazionali comportano rischi particolari quali fluttuazioni dei cambi, incertezze sociali ed economiche e incertezze politiche che possono far aumentare la volatilità. Tali rischi sono amplificati nei mercati emergenti. Materie prime e valute sono più rischiose, comportando rischi che includono le condizioni di mercato, politiche, regolamentari e naturali, e possono non essere idonee per tutti gli investitori.

I Treasury USA sono obbligazioni di debito dirette emesse e garantite dalla piena fiducia e dal credito del governo degli Stati Uniti. Il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui Treasury USA quando i titoli sono detenuti fino alla scadenza. A differenza dei Treasury USA, i titoli di debito emessi dalle agenzie federali e da enti paragovernativi e gli investimenti associati possono essere garantiti, ma non obbligatoriamente, dalla piena fiducia e dal credito del governo degli Stati Uniti. Anche quando il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui titoli, tale garanzia non si applica a perdite risultanti da cali del loro valore di mercato.

I Treasury USA sono obbligazioni di debito dirette emesse e garantite dalla piena fiducia e dal credito del governo degli Stati Uniti. Il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui Treasury USA quando i titoli sono detenuti fino alla scadenza. A differenza dei Treasury USA, i titoli di debito emessi dalle agenzie federali e da enti paragovernativi e gli investimenti associati possono essere garantiti, ma non obbligatoriamente, dalla piena fiducia e dal credito del governo degli Stati Uniti. Anche quando il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui titoli, tale garanzia non si applica a perdite risultanti da cali del loro valore di mercato.