Nell’ambito del risparmio gestito assume un ruolo di primaria importanza la valutazione delle politiche di gestione. Quando si affidano i proprio risparmi alle capacità di un asset manager, è fondamentale conoscerne i risultati in maniera corretta con misure adeguate.

L’idea di base è di depurare il rendimento imputabile alle scelte dei gestori dalle altre componenti, soprattutto dall’entità e dalla periodicità dei flussi in entrata ed in uscita intervenuti a modificare il capitale di riferimento. Un indicatore che permetta cioè di confrontare gestioni che possono presentare dinamiche di investimenti e disinvestimenti anche molto differenziati, rendendo ininfluente l’impatto dei conferimenti e dei riscatti effettuati dall’investitore.

Lo strumento più adatto a soddisfare questa esigenza è il cosiddetto TWRR (Time Weighted Rate of Return), la cui metodologia di calcolo è spesso illustrata con uno schema composto da tre fasi:

- definizione dei sottoperiodi;

- calcolo dei rendimenti subperiodali;

- capitalizzazione composta dei rendimenti subperiodali.

Il TWRR è la composizione geometrica dei rendimenti subperiodali, calcolati su frazioni del periodo di osservazione aventi inizio con la manifestazione dei flussi di cassa (sottoperiodi). Le grandezze su cui si basa sono omogenee poiché tra i valori iniziale e finale di ogni sottoperiodo non intervengono fattori che ne mutano il capitale di riferimento.

Il suo calcolo è illustrato qui di seguito.

Si consideri un generico periodo di valutazione di un gestore (t0;T) caratterizzato da “n” flussi di cassa in corrispondenza delle “n” scadenze successive:

![]()

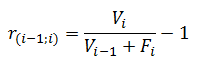

Supponendo che tra la fine e l’inizio di ogni sottoperiodo avvengano dei flussi finanziari che modificano il capitale investito iniziale, allora per ogni sottoperiodo verrà calcolato un rendimento nel seguente modo:

Dove è il patrimonio netto del fondo alla fine del sottoperiodo appena trascorso, è invece il patrimonio netto del fondo alla fine del sottoperiodo precedente e è il flusso di cassa che ha influenzato il capitale investito finale.

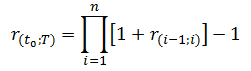

A questo punto il TWRR non sarà altro che la produttoria dei rendimenti di ciascun sottoperiodo:

La metodologia illustrata è prassi nel mondo dei fondi comuni, in particolare di tipo aperto, perché soggetti a flussi di cassa in entrata e in uscita con cadenza pressoché quotidiana determinati dalle richieste di sottoscrizione e di rimborso di quote. Il metodo TWRR è l’indice di rendimento standard indicato nelle linee guida GIPS (Global Investment Performance Standards) per i fondi comuni di investimento.

In questo ambito è infatti possibile determinare il tasso di rendimento partendo dalla serie storica dei NAV (Net Asset Value), poiché le operazioni investimento e disinvestimento che avvengono regolarmente non alterano il valore della singola quota, bensì il numero delle quote esistenti nel corso del sottoperiodo successivo.

Gli ultimi articoli sul blog li trovi qui.