LU0047567978

America Latina: un investimento strategico in vista delle previsioni di crescita

FIDArating:![]()

Obbligazionari America Latina

Trainata dall’uscita dalla recessione nel 2017 di Brasile e Argentina, l’America Latina, nonostante le continue turbolenze, ha registrato negli ultimi anni un forte sviluppo e una diminuzione dei gap esistenti con i Paesi sviluppati.

L’America Latina è un’area geografica molto ricca dal punto di vista geologico e possiede, rispetto alle risorse globali, più della metà delle risorse di litio, un terzo delle riserve di acqua dolce, il 49% delle riserve di argento, il 44% delle riserve di rame, il 33% delle riserve di stagno, il 25% delle riserve di biocombustibili e il 20% delle riserve di petrolio (dati CEPAL, Commissione Economica per l’America Latina e i Caraibi). Il fattore demografico rappresenta una seconda potenziale fonte di ricchezza. Con l’aumento della popolazione in età da lavoro, che probabilmente nel 2020 rappresenterà circa il 60% del totale, potrebbero aprirsi opportunità di sviluppo in molti settori. Il progressivo aumento degli investimenti statali in educazione, tecnologia e servizi digitali potrebbe poi portare i Paesi sudamericani ad essere competitivi in ricerca ed innovazione. Il Fondo Monetario Internazionale prevede per il 2019 una crescita del PIL del 3.8% per il Perù, del 3.4% per il Cile, del 3.3% per la Colombia e del 2.5% per il Brasile. Prospettive invece più fosche del -1.7% per l’Argentina.

Non mancano naturalmente gli elementi di rischio che hanno sempre caratterizzato un’area che, pur con grandi risorse, ha sempre attraversato difficoltà sia economiche che politiche. L’inflazione alle stelle sia per il Venezuela che per l’Argentina rende ancora più significativo il rischio di cambio. Nonostante si possa investire in strumenti che acquistano principalmente titoli denominati in dollari, con un’alta inflazione interna e con l’utilizzo da parte delle società della valuta locale per la maggior parte delle transazioni, potrebbe risultare difficile il rimborso delle obbligazioni.

Attualmente, considerata la forte dipendenza dalle materie prime e dall’andamento dei loro prezzi, le controversie commerciali in corso fra USA e Cina sembrano aver influito negativamente anche se gli indici azionari non mostrano elementi di particolare stress.

Politica d’investimento

Tra le categorie di fondi FIDA gli “Obbligazionari America Latina” includono fondi che investono in molteplici Paesi del subcontinente unitamente a quelli concentrati su un unico Paese, il Brasile. I fondi diversificati sono potenzialmente più adatti a contenere il rischio e mantenere maggiore stabilità pur limitando i vantaggi derivanti della crescita brasiliana. Fra questi, il fondo Santader Latin American Corporate Bond A $ (vai alla scheda del fondo su FondiDOC) è quello che negli ultimi anni è riuscito a raggiungere i migliori risultati.

L’investimento in titoli di debito viene realizzato tramite un’assetallocation che, per oltre il 50% deve essere concentrata su titoli emessi da società e per la restante parte può essere concentrata su titoli emessi da istituti governativi; non vi sono invece limiti sul rating degli emittenti che possono anche esserne privi.

Il benchmark dichiarato è il JPM CEMBI Broad Diversified Latin America e l’esposizione geografica del fondo, secondo i dati ufficiali di dicembre 2018, si concentra principalmente su Brasile (33%), Argentina (15%), Messico (12%) e Perù (9%) anche se l’esposizione valutaria è prevalentemente concentrata sul dollaro statunitense (96.36%).

Analisi storica

Grazie alla profondità storica relativamente ampia del fondo, quotato nel maggio del 2008, è possibile analizzare l’arco temporale degli ultimi 11 anni che ha attraversato diverse fasi mettendo bene in evidenza le sue caratteristiche.

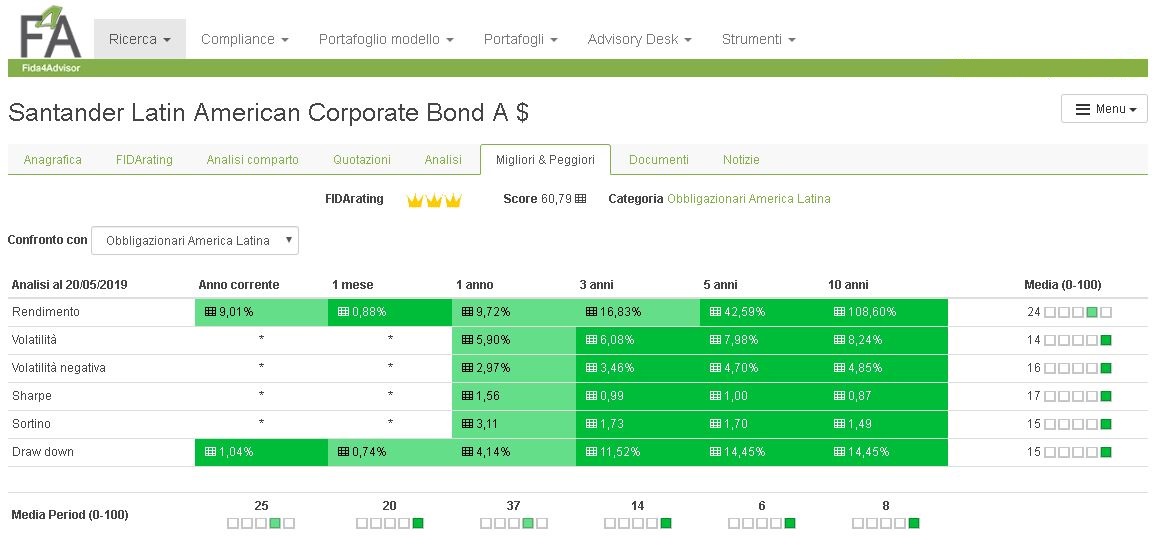

L’evoluzione dei corsi è caratterizzata da importanti percentuali di rendimento, su tutti gli orizzonti temporali, che raggiungono circa il 92% a 10 anni.

Parimenti il livello di volatilità non ha mai violato la soglia del 9% e il drawn down massimo è stato del 14.45%, livelli piuttosto bassi se confrontati con l’andamento dei competitors che investono unicamente in Brasile e nella media se messi a confronto con l’indice FIDA FFI Obbligazionari Globali Mercati Emergenti.

Analisi competitiva

La categoria FIDA, non molto numerosa, formata da un totale di 10 comparti, è composta per metà da fondi che investono principalmente in Brasile e per metà da fondi che invece diversificano i loro investimenti tra i diversi Paesi.

Il confronto con la categoria, sulla quale pesano molto i fondi a concentrazione brasiliana, evidenzia una volatilità nettamente inferiore, su tutti gli orizzonti temporali, grazie alla limitazione del rischio ottenuta tramite la diversificazione geografica. Il rendimento, parimenti, si posiziona sempre nei primi percentili della distribuzione eccezion fatta per l’orizzonte temporale di tre anni nel quale, rimanendo comunque abbondantemente positivo (16.83%), è molto inferiore a quello ottenuto da altri fondi prettamente investiti sul Brasile. Le performance meno convincenti sul triennio fan sì che il fondo si aggiudichi solo 3 corone del rating FIDA anche se risulta il migliore in termini di rischio/rendimento su tutti gli orizzonti temporali. Confrontandolo infatti con i comparti aventi simile distribuzione geografica emerge una migliore capacità di allocazione strategica con maggiori livelli di rendimento non accompagnati da aumento della volatilità.

Fonte: FIDA Workstation

Non vi sono infine differenze rilevanti a livello commissionale con costi vicini alla media della categoria.

Sintesi

L’investimento nei Paesi dell’America Latina è quindi adatto ad un investitore con una modesta propensione al rischio, come indicato da un SRRI pari a 3, ed un orizzonte temporale di investimento abbastanza lungo. Come illustrato infatti le ottime prospettive si accompagnano a elementi di rischio di diversa natura e in qualche caso di elevata intensità.

Un investimento di questo tipo è particolarmente adatto ad essere inserito all’interno di un portafoglio ben diversificato al quale può portare benefici di differenziazione geografica e settoriale. La particolare caratteristica dei paesi latino-americani lo espone in maniera particolare alle materie prime alle quali l’investitore quindi, implicitamente, si espone.

Costi e struttura del comparto

Il comparto si suddivide in 6 classi, tre retail e tre istituzionali.

Le classi A (presa in esame) e AD, entrambe retail, presentano commissioni di gestione pari all’1.75% e l’obbligo di effettuare un investimento minimo pari ad almeno 6.000€. Solo la seconda prevede la periodica distribuzione dei dividendi, unica caratteristica che le differenzia.

La classe B anch’essa retail presenta minori commissioni di gestione, 1.35%, ma un investimento minimo obbligatorio pari a 25.000€ rivolgendosi quindi a particolari categorie di investitori.

Le classi I, IE e IK, invece, sono destinate esclusivamente ad investitori istituzionali e sono gravate dacommissioni di gestione limitate allo 0.60% e investimento minimo pari a 500.000€.

Ti interessano le ultime analisi? Le trovi qui.

Santander Latin American Corporate Bond – 23/05/2019

ultima modifica: 2019-05-23T11:52:01+02:00

da