Articolo redatto per ![]()

Il mese di ottobre si archivia con due importanti eventi: il passaggio di testimone al vertice della Bce e la sforbiciata ai tassi Usa. Sui mercati, l’azionario porta a casa risultati talvolta anche importanti, mentre sulle porzioni di obbligazionario qualche ritracciamento contribuisce a raffreddare la febbre dei mercati

La cronaca racconta di un ottobre relativamente tranquillo e privo di scossoni, in linea con il mese precedente e che, congiuntamente, permette di concludere un bimestre complessivamente positivo per i portafogli diversificati. Mentre le principali asset class azionarie portano a casa risultati talvolta anche importanti, sulle porzioni di obbligazionario qualche ritracciamento contribuisce a raffreddare la febbre dei mercati.

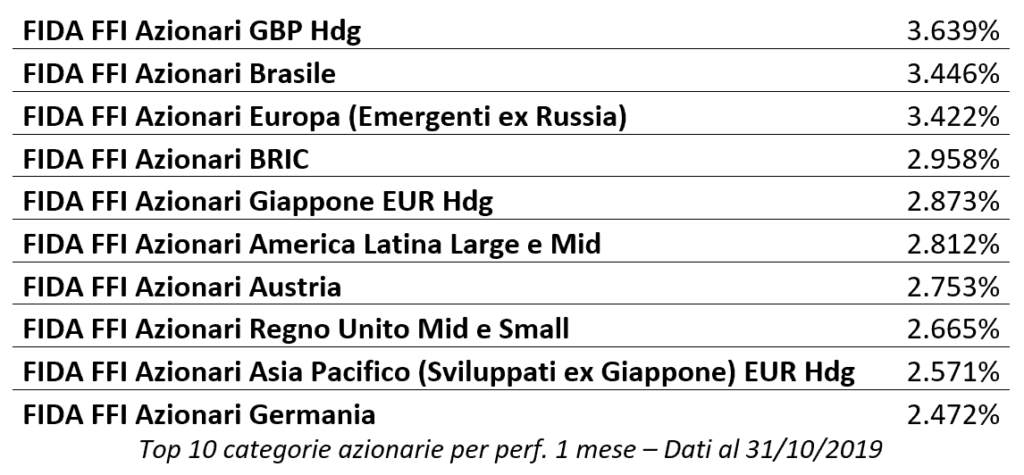

Interessanti le dinamiche sul forex, che contribuiscono in misura significativa a disegnare le classifiche del mese. Gli attivi esposti alla sterlina inglese, infatti, registrano allunghi diffusi, così come quelli coperti in euro.

Dal punto di vista geografico, le aree interessate dai risultati migliori sono il Brasile, che trascina tutti i comparti esposti al Sudamerica, l’Europa dell’est e il Giappone.

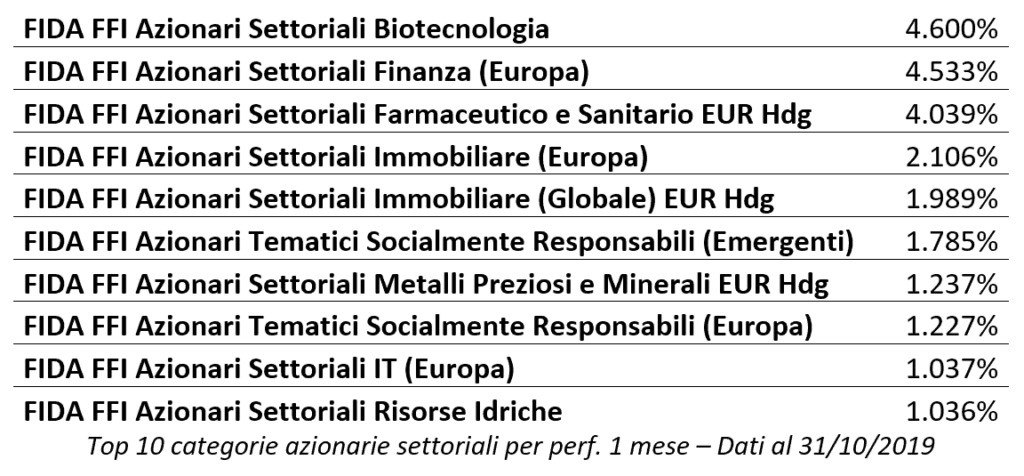

L’overview per temi e settori evidenzia il ritorno delle biotecnologie e del farmaceutico tra i comparti maggiormente performanti, dopo un trimestre contrassegnato da gravi affondi. I titoli finanziari europei proseguono spediti sulla scia già tracciata, mentre per gli energetici e le utility si sta verificando un ritracciamento successivamente al boom degli ultimi mesi.

Il confronto tra gli indici di borsa e quelli di categoria consente di rilevare le variazioni più contenute registrate dal gestito e permette di individuare una lieve sovraperformance delle large cap.

La quota obbligazionaria potrebbe aver subito qualche storno nel corso di ottobre, soprattutto per quella quota esposta a valute diverse dall’euro. Buoni i ritorni sul debito degli emergenti, cinese in primis. Le scadenze brevi e i rendimenti elevati, in ogni caso, danno soddisfazioni.

Ottobre si archivia con due importanti eventi

Il primo riguarda passaggio di testimone al vertice della Bce, dove Mario Draghi, dopo otto anni di servizio, cede il passo a Christine Lagarde. Si chiude un’era contraddistinta da un personaggio forte, oggetto di giudizi piuttosto variegati, a cui va comunque riconosciuto un ruolo in prima linea sulla scena dell’ultimo decennio, quantomeno per aver sdoganato misure di politica monetaria decisamente fuori dall’ordinario. Strumenti, questi, che se da un lato hanno impatto incerto sull’economia reale, dall’altro è inconfutabile il risvolto in termini di sostegno ai mercati. Il mandato della Lagarde pare avere la strada già tracciata grazie alle manovre poste in essere da Draghi al novantesimo minuto.

Il secondo fatto concerne invece la sforbiciata ai tassi Usa – la terza dell’anno – che ora si collocano tra l’1,5% e l’1,75%. È ora possibile, però, che la serie di tagli sia giunta alla fine: dalla documentazione ufficiale è infatti sparito il proposito di sostenere l’espansione economica e, confermata la diagnosi di crescita moderata, l’assetto attuale pare indicato fino a nuovi mutamenti di scenario.

Novembre, pur non ancora concluso, pare procedere su basi solide e ha tutte le carte in regola per avviarsi alla fine con successo. Le analisi parziali sul gestito fanno apprezzare allunghi diffusi su quasi tutte le principali asset class, e questo nonostante il complessivo indebolimento in atto sulla moneta unica. La gestione attiva sta consentendo, infatti, di ottenere performance frequentemente superiori all’indice di mercato di riferimento, soprattutto grazie all’investimento sulle small cap. Sui comparti obbligazionari si rilevano recuperi sparsi che coinvolgono i convertibili, i mercati Usa in generale, short term e gli high yield.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com