Il bilancio del primo trimestre

Articolo redatto per ![]()

La guerra pare aver impattato più sulle categorie obbligazionarie che sull’equity. In ogni caso, se sui mercati finanziari le perdite sono diffuse e non trascurabili, i volumi sono ancora sostenuti.

Si è da poco concluso il primo trimestre del 2022: è il momento di stilare un primo parziale bilancio dell’anno.

Si è trattato di un periodo indubbiamente denso di eventi drammatici, con inevitabili risvolti sull’economia reale e sui mercati finanziari. Paradossalmente, soprattutto sui mercati finanziari le perdite, pur diffuse, non si sono rivelate straordinarie né nefaste.

I principali indici di borsa espressi in valuta confermano una congiuntura negativa, che vede oltre il 70% dei listini in ribasso ed un rendimento medio negativo di quasi il 4%: dati in perfetta contrapposizione con il periodo precedente.

Volgendo lo sguardo ad un passato nemmeno così remoto, è immediato però individuare trimestri con rilevazioni ben più pesanti e preoccupanti: il primo del 2020, in concomitanza con il diffondersi della pandemia su scala mondiale, vede tutti i listini in rosso, con una flessione media del 24%.

In questa prima parte dell’anno, sono Turchia (+20%) e Brasile (+15%) a dominare le classifiche. Tra le macro aree, è l’Asia a registrare i risultati migliori, seguita da Usa ed infine Europa. Anche se in flessione, i Paesi mediterranei si posizionano relativamente bene. Come da attese, la Russia in rosso del 36% chiude il ranking. Ciononostante, l’indice RTS si colloca tra i migliori per performance in marzo, mese che si rivela complessivamente buono e soprattutto in netto avanzamento rispetto al precedente.

Rilevanti sono i movimenti sul piano valutario: l’euro risulta in forte allungo contro lira turca (+8%, più che sul rublo) e sullo yen (+3%); in indebolimento, invece, contro dollaro Usa e yuan (circa -3%).

Anche l’analisi del risparmio gestito mostra un quadro in chiaroscuro.

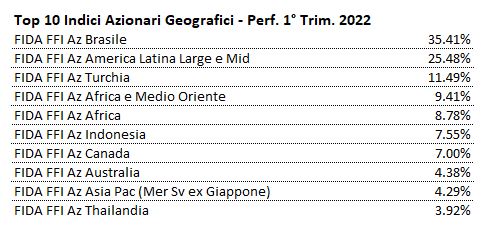

Le categorie più performanti dal punto di vista geografico sono quelle concentrate su economie emergenti quali Brasile, Turchia, Africa, Indonesia e Thailandia. I paesi emergenti figurano anche in chiusura del ranking con la Russia e dalle A shares cinesi. Il clima di incertezza favorisce società ad elevata capitalizzazione di borsa e mature.

La classifica delle categorie azionarie settoriali e tematiche è definita principalmente dalla corsa delle materie prime, grazie agli allunghi di 25 punti percentuali per i metalli e minerali non preziosi, seguiti a ruota dalle fonti tradizionali di energia. I prodotti ESG nel periodo di riferimento risultano in svantaggio a causa di una rotazione settoriale determinata probabilmente da prese di profitto ed operazioni speculative. La natura presumibilmente temporanea del rallentamento (relativo) dei comparti green, socialmente responsabili e maggiormente sostenibili potrebbe aver creato delle ottime occasioni di acquisto.

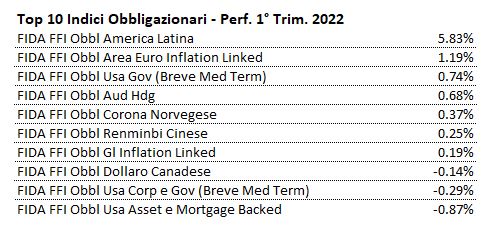

Neanche l’obbligazionario risulta immune alla correzione. Il debito dell’America Latina è l’unico asset con risultati apprezzabili, prossimi al 6% per l’investitore europeo (ma il real brasiliano nel trimestre si apprezza del 17%, generando quindi ritorni potenziali ben più elevati di quelli registrati). In proporzione, la guerra pare aver impattato sulle categorie obbligazionarie più che sull’equity: le perdite in media sono solo lievemente inferiori a quelle registrate nel primo trimestre del 2020.

L’inflazione si conferma un tema vincente, anche se non conquista performance positive ma, in ogni caso, si posizione bene e continua a raccogliere le preferenze dei risparmiatori. Le scadenze brevi e i rating meno elevati rappresentano altri fattori di successo. Per un investitore europe anche i bond statunitensi risultano vantaggiosi ma la causa è principalmente l’apprezzamento del dollaro.

In conclusione, possiamo affermare che nonostante il conflitto esploso nel cuore del vecchio continente con tutte le conseguenze sull’economia reale, i mercati finanziari non sembrano gettati nel panico. È vero che le perdite sono diffuse e non trascurabili: difficile pensare che un portafoglio anche ben diversificato abbia retto senza loss. Tuttavia i volumi sono ancora sostenuti. Non si individuano fughe dagli investimenti o mercati paralizzati, come invece si era verificato nel corso della crisi del 2008. Si nota chiaramente, invece, uno spostamento dei capitali verso quegli asset che, a vario titolo, traggono vantaggio dalla tensione: armi, settoriali difesa, materie prime e secondariamente beni rifugio sono le destinazioni privilegiate.

Storicamente, i crolli si presentano com emovimenti repentini e violenti, che si concludono in tempi relativamente brevi. L’evidente miglioramento delle condizioni nel mese di marzo, rispetto a febbraio, potrebbe configurarsi come un rimbalzo e l’inizio di un lento recupero. Si nota infine che i macro trend strutturali non risultano invalidati dai ritracciamenti dell’ultimo trimestre: con le dovute correzioni, un portafoglio bilanciato in ottica di medio-lungo periodo può risultare ancora funzionale.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com