Articolo redatto per ![]()

Con dicembre si è chiuso un anno sicuramente difficile ma, almeno dal punto di vista dei mercati finanziari, orientato al rialzo. Dai listini azionari, a quelli obbligazionari, passando per settori e valute: ecco com’è andato il 2020

L’analisi dei principali listini azionari (in valuta locale) evidenzia risultati in miglioramento. È vero infatti che solo poco più della metà degli indici di mercato analizzati archiviano il 2020 con il segno più, ma sia il focus sull’ultimo trimestre che sul secondo semestre vedono una sfilza ininterrotta di allunghi, perlopiù a doppia cifra. Ad ogni modo, le classifiche annuali vedono in testa il Nasdaq 100 (+47.58%), l’Istanbul National 100 (+29.06%) e l’S&P 500 (+16.26%).

Nel complesso le Borse Usa conquistano posizioni di rilievo rispetto alle altre, mentre i mercati europei e asiatici presentano una certa dispersione dei risultati e occupano la classifica senza raggruppamenti per macroaree. Si evidenzia però una corposa sovraperformance dei Paesi scandinavi rispetto a quelli mediterranei. In Asia sono le economie maggiori, Giappone, Cina e India, a correre, mentre i mercati minori seguono a distanza. A chiudere il ranking troviamo Londra (-14.34%) e Madrid (-15.45%).

Sul piano valutario il quadro è molto chiaro e trova un protagonista nell’Euro, valuta in forte apprezzamento. Tralasciando le performance pazzesche messe a segno su monete particolarmente deboli (ad esempio peso argentino, real brasiliano, lira turca o rublo russo), saltano all’occhio un brillante +8,8% contro dollaro Usa. Rispetto a sterlina, yen e yuan gli allunghi sono rispettivamente del 7,34%, 3,96% e 2,24%.

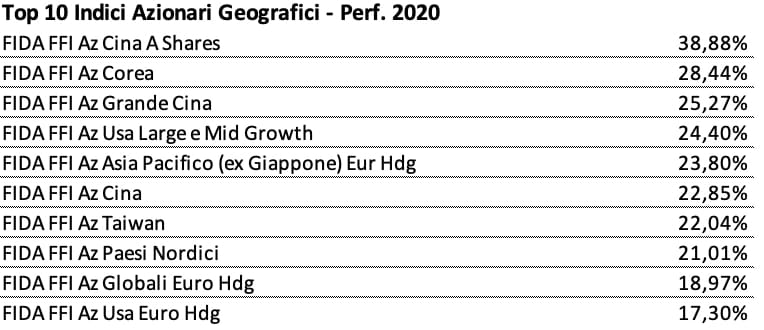

L’overview sul risparmio gestito è estremamente interessante e mette in luce come la gestione attiva abbia, mediamente, prodotto del valore aggiunto in misura anche apprezzabile. I comparti focalizzati sui mercati asiatici si collocano mediamente meglio rispetto ai corrispondenti sui mercati europei. I fondi specializzati sul mercato cinese generano i migliori ritorni per il risparmiatore europeo, soprattutto se investono in azioni A shares, quotate in renminbi e non facilmente accessibili ai singoli investitori. La Cina risulta, al momento, tra i pochi Paesi al mondo con Pil in espansione anche nel 2020 e le aziende meno esposte ai mercati mondiali e più orientate al mercato interno hanno goduto di un certo vantaggio competitivo. Le categorie Fida rappresentative del mercato Usa permettono di indentificare un elemento di successo nell’esposizione alle società growth, fattore di maggiore rilievo rispetto alle dimensioni e alla capitalizzazione di Borsa. Con riferimento al vecchio continente, invece, è il focus sulle mid e small cap a portare le performance migliori.

L’analisi degli indici settoriali conferma tendenze e fenomeni ormai strutturali. I settori caratterizzati da un elevato contenuto innovativo dominano le classifiche: energie alternative, IT, telecomunicazioni, fintech, pharma, biotech, sbaragliano i comparti più tradizionali dell’economia, accompagnati da temi sempre più in auge, come quelli legati all’ecologia ed all’ambiente. A fare da fanalino di coda troviamo agricoltura, immobiliare ed energia tradizionale. Da notare come i metalli e minerali preziosi chiudono il 2020 con un brillante +22%, ottenuto solo con la corsa ai beni rifugio con l’esplosione della pandemia mondiale. Nel secondo semestre infatti risultano in rosso.

I ranking costruiti sui comparti obbligazionari mettono in rilievo il peso giocato dalle dinamiche valutarie sui bond. I titoli di debito in valuta domestica occupano la prima parte delle classifiche e raggiungono performance a doppia cifra se convertibili o con duration elevate. La gestione attiva sui titoli governativi ha permesso di ottenere gain superiori ai comparti corporate.

Leggi l’articolo completo su www.we-wealth.com