Articolo redatto per ![]()

Tra i principali listini azionari, in pole position a settembre c’è Istanbul (+9%), che nei primi 15 giorni di ottobre ritraccia però di 10 punti percentuali. Sui comparti obbligazionari continuano a pesare gli aggiustamenti sui cambi

Dopo un agosto in chiaroscuro settembre ha permesso un brillante rally di fine estate, che ha coinvolto principalmente le asset class azionarie, ma anche il debito ne ha comunque beneficiato.

Tra i principali listini azionari, in pole position troviamo Istanbul – che avanza di quasi il 9% – Dublino e Tokyo a +5% circa. Interessanti le performance dei Paesi scandinavi e dell’Europa in generale. Gli Usa portano a casa un discreto 1-2%. Complessivamente i listini si sono mossi bene, con esigue eccezioni rappresentate principalmente da alcune piazze asiatiche minori, quindi con un impatto limitato su un portafoglio adeguatamente diversificato.

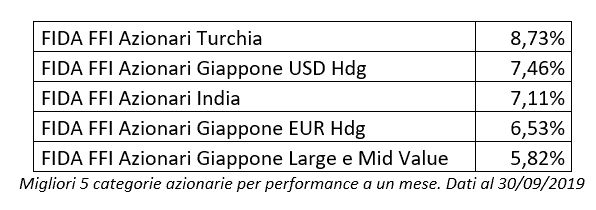

I ranking ufficiali di fine mese sul gestito hanno visto primeggiare il mercato turco con performance da record, ma anche dall’estremo oriente sono arrivate corpose soddisfazioni.

Gli indici di categoria non si discostano in modo significativo rispetto ai corrispondenti indici di mercato. La dispersione dei risultati è in contrazione rispetto ad agosto e pare non essere influenzata dalle dimensioni societarie.

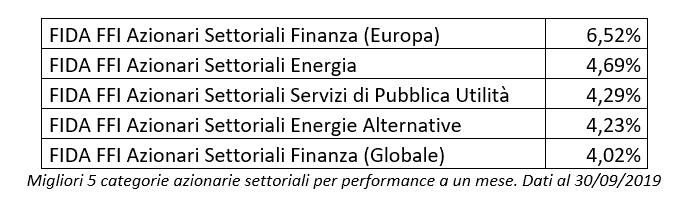

L’analisi settoriale inquadra i balzi di finanza, energia (anche da fonti alternative) e utilities. Pochissimi i settori in flessione, ma tra questi oro, biotech e pharma, presumibilmente diffusi – e anche con un certo peso – tra i portafogli degli investitori, potrebbero aver dato qualche dolore.

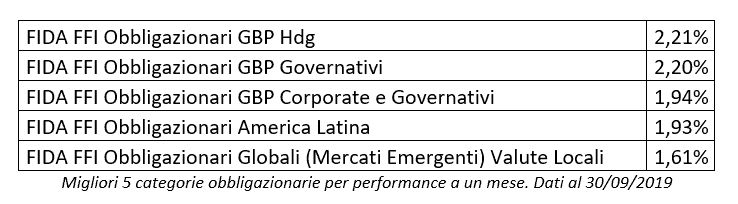

Interessanti le dinamiche intervenute sui bond, fortemente influenzate dai movimenti sul mercato delle valute, come ad esempio il rafforzamento della sterlina inglese. Bene il debito cinese che contribuisce in misura significativa a trascinare i comparti focalizzati sugli emergenti in generale. Gli high yield sovraperformano gli investment grade, così come gli short term pagano più dei long term.

Con una buona diversificazione la componente obbligazionaria di portafoglio dovrebbe aver tratto giovamento nel corso di settembre, nonostante l’indebolimento dell’euro abbia castrato il risultato potenziale.

A stimolare i corsi hanno sicuramente contribuito le mosse delle banche centrali, Bce e Fed in prima linea, che a vario titolo e con diverse modalità hanno implementato nuove manovre di politica monetaria espansiva.

Le prime settimane di ottobre sono caratterizzate, invece, da un’inversione di tendenza rispetto al mese concluso. Non si tratta di un crollo, dal momento che i movimenti sono stati relativamente contenuti, ma le perdite per il mese in corso sono diffuse. A parte l’indice di Istanbul, che cede oltre dieci punti percentuali dopo il balzo dello scorso mese, i ritracciamenti difficilmente superano i 150 bp. In positivo troviamo poche piazze, e tra queste si distingue Shanghai, che avanza di circa il 3.5%.

Sui comparti obbligazionari continuano a pesare gli aggiustamenti sui cambi. Prosegue l’avanzata della sterlina, e anche la copertura in euro sta regalando qualche soddisfazione. I corporate Usa stanno vivendo qualche difficoltà.

Nel complesso il ritracciamento in atto può essere considerato frutto di una presa di profitto dopo un settembre particolarmente favorevole. È vero che i dati macro più recenti disegnano un quadro in indebolimento, ma non manca il sostegno delle banche centrali che, pur non impattando direttamente sui dati macro, contribuisce a mantenere i volumi in acquisto. A parere di chi scrive le correzioni in corso stanno permettendo ai mercati di ricaricarsi e di prepararsi ad un nuovo allungo entro fine anno, con grande beneficio per i settori ciclici.

Monica F. Zerbinati

Leggi l’articolo completo su www.we-wealth.com

Pia Morpurgo")