LU0106238719

Investire in large e mid cap italiane con i vantaggi dei PIR

FIDArating:

Politica d’investimento

Il fondo è un prodotto che investe prevalentemente in azioni italiane Large & Mid Cap e rientra nel gruppo degli strumenti riconosciuti come PIR compliant riservando almeno il 70% del suo patrimonio in società del nostro Paese, il 21% delle quali non quotate sull’indice FTSE MIB. FIDA lo colloca pertanto nella categoria “Azionari Italia – Large & Mid Cap” composto prevalentemente da strumenti non PIR compliant. (vai alla scheda del fondo su FondiDOC ).

I vantaggi fiscali derivanti dall’inserimento del prodotto all’interno di un portafoglio PIR sono rilevanti prevedendo l’esenzione dall’imposizione fiscale a condizione, tra le altre, di detenerli per almeno 5 anni.

La selezione dei titoli si basa sull’identificazione di società potenzialmente sottovalutate, con una forte solidità economico finanziaria e viene perfezionata anche attraverso visite aziendali dirette per verificare le capacità di crescita. Il regolamento del fondo concede al gestore la possibilità di utilizzare strumenti derivati sia ai fini di copertura che speculativi. L’indice di riferimento del comparto è il FTSE Italia All-Share TR che tuttavia non risulta essere vincolante ai fini della composizione dell’asset allocation.

L’asset allocation al 31 agosto è caratterizzata da un’esposizione verso il settore finanziario intorno 30.8%, leggermente inferiore al benchmark che si attesta al 32.5% seguito da quella dei beni di consumo con 16.8%. E’ da tener presente, a questo proposito, che la marcata esposizione al settore finanziario rende gli investimenti su questo mercato particolarmente sensibili ai fattori quali lo spread e la stabilità finanziaria dello Stato. E’ noto infatti come le banche nostrane abbiano una quota significativa di titoli di Stato nei propri portafogli.

Analisi storica

Dal lancio avvenuto nel 1996 il fondo presenta una performance molto elevata, pari al 700%, che corrisponde ad un rendimento annuo composto di circa il 10%. Il dato tuttavia non deve trarre in inganno in quanto come ben visibile dall’analisi grafica la maggior parte dei guadagni è stata registrata nel periodo 1996-2000 e le oscillazioni del NAV sono state rilevanti con flessioni arrivate, durante la crisi del 2008, a sfiorare il 70%. Negli ultimi 10 anni, il rendimento annualizzato è stato più ragionevole, attestandosi intorno al 3.70% a fronte di volatilità di poco superiore al 20%, maggiore di quella dell’indice MSCI World attestatasi al 12%. Anche il draw down massimo nello stesso periodo è stato rilevante arrivando poco al di sotto del 50%, livello che può considerarsi tipico per i mercati azionari con livelli elevati di concentrazione geografica e/o settoriale.

Si evince quindi come il prodotto sia caratterizzato da un elevato profilo di rischio, offra ottime opportunità di rendimento nel lungo periodo ma implichi la possibilità di subire ingenti perdite o fasi di performance meno attraenti in caso di in condizioni avverse di mercato.

Analisi competitiva

Il prodotto è attualmente inserito all’interno di una categoria abbastanza numerosa con quasi 40 strumenti con almeno 10 anni.

Le performance registrate sia a tre che a cinque anni permettono al fondo di occupare stabilente il secondo quintile tra i competitor rispetto a tutte le statistiche più comuni (volatilità, draw down, rendimento, Sharpe e Sortino) ed anche nel lungo periodo dei 10 anni i risultati sono discreti.

Negli ultimi 12 mesi il prodotto ha brillato un po’ meno soprattutto in termini di rischio con volatilità assestata sulla media ed il massimo draw down un po’ superiore a quello dell’indice FIDA, 14.51% contro 12.81%. Nell’ultimo mese infine, la posizione in classifica è nuovamente tra i primi quintili.

Sintesi

Il fondo, come emerge chiaramente, rientra nell’insieme degli strumenti destinati ad investitori orientati alla rivalutazione del proprio capitale su un orizzonte temporale di medio lungo periodo e dotati di un profilo di rischio rendimento elevato; al prodotto infatti è stato attribuito un SRRI pari a 6 su 7.

Il comparto si presta ad essere impiegato in varie forme a seconda delle esigenze dell’investitore che possono spaziare dal desiderio di ampliare la diversificazione geografica alla volontà di prendere posizione sul mercato italiano, in entrambi i casi potendosi giovare dei benefici fiscali associati ai piani di risparmio individuali (PIR).

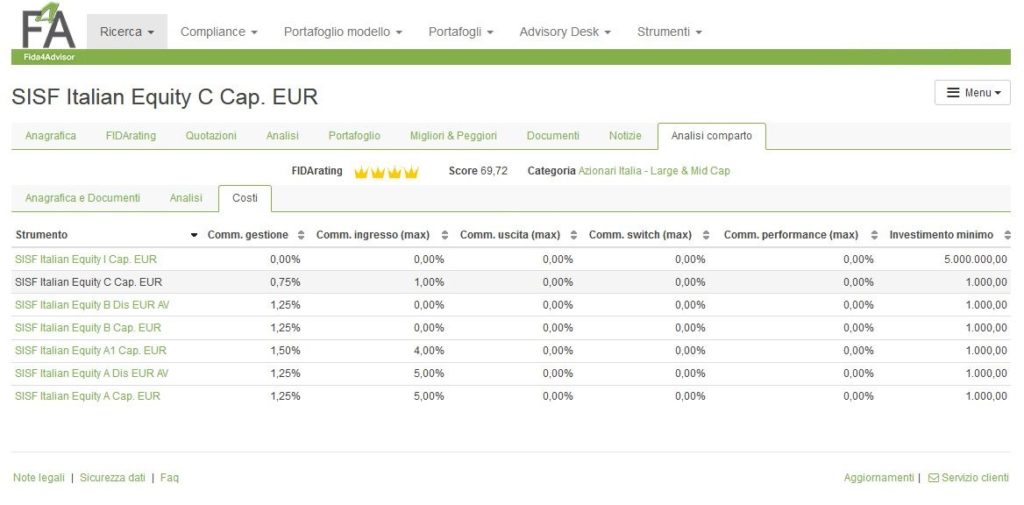

Costi e struttura del comparto

Il fondo è presente sul mercato in diverse classi, tutte con la possibilità di effettuare piani di accumulo, e, ad esclusione della C, con la versione a capitalizzazione dei proventi o a distribuzione, che periodicamente li distribuisce.

La classe A analizzata prevede commissioni di gestione del 1.25%, non prevede commissioni di distribuzione, uscita e performance mentre le commissioni di ingresso se applicate dal collocatore hanno un tetto massimo fissato al 5%.

La classe A1 prevede spese di gestione pari a 1.5% e commissioni d’ingresso max 4% e commissioni di distrinuzione dello 0.5%.

La categoria B è l’unica a cui non sono applicate commissioni di ingresso ma è caratterizzata da spese di gestione al 1.25% e distribuzione pari a 0.6%.

A queste tre classi PIR compliant, si aggiunge la C, rivolta ad investitori retail caratterizzata da commissioni più basse, quelle di entrata pari a 1%, quelle di gestione a 0.75%.

La classe I, infine, è riservata ad investitori istituzionali per la quale sono previste commissioni molto contenute che possono arrivare al massimo a 0.75%.

Ti interessano le ultime analisi? Le trovi qui.